题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

永续盘存制,是对存货在特定的会计期末通过盘点来确定其库存数量,再由此推算期末存货和本期已销售或耗用存货的核算方法。()此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“永续盘存制,是对存货在特定的会计期末通过盘点来确定其库存数量…”相关的问题

更多“永续盘存制,是对存货在特定的会计期末通过盘点来确定其库存数量…”相关的问题

A.与实地盘存制相比,永续盘存制可减少存货核算的工作量

B.永续盘存制设置存货明细账来连续登记存货的收入数、发出数、结存数

C.实地盘存制是通过实地盘点来倒挤出本期的销货或耗用成本

D.一般企业都采用永续盘存制来核算存货

E.在实地盘存制下,期末可通过财产清查确认账实是否相符

是指在期末通过实地盘点实物,确定各项存货的期末实际结存数,并据此倒推出各项存货发出或耗用数的一种存货盘存制度。

A.实地盘存制

B.永续盘存制

C.账面盘存制

D.以上均是

财产物资的盘存制度采用实地盘存制和永续盘存制的根本区别在于( )。

A.本期收入存货数量的确定方法不同B.本期发出存货数量的确定方法不同

C.期末结存存货数量的确定方法不同D.存货明细分类账簿设置的方法不同

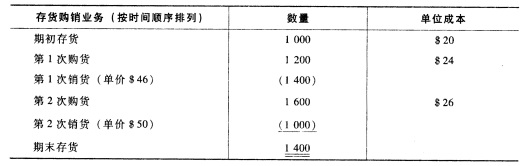

惠新公司某会计期间的有关存货业务如下:

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

A.实地盘存制下,平时不登记财产物资减少数

B.实地盘存制下,期末不需要进行实地盘点

C.永续盘存制,又称账面盘存制

D.实地盘存制手续不严密,永续盘存制有利于加强管理

E.永续盘存制,通过期末实地盘点,倒挤出发出的金额

A.在账簿中,平时只登记增加数,不登记减少数,期末根据实地盘点确定结存数,从而倒挤出减少数

B.在账簿中,平时既登记增加数,又登记减少数,随时根据账簿记录计算出结存数

C.必须对财产物资进行定期或不定期的清查盘点,以便查明账实是否相符

D.适用于价值较低、品种复杂、交易频繁的存货

A.权责发生制

B.收付实现制

C.永续盘存制

D.实地盘存制

永续盘存制的特点有______。()

A.对各项存货平时只记增加,不记减少

B.对各项存货的增减变动均连续登记

C.随时结出各项存货的结存额

D.通过倒轧的方式计算存货发出成本

E.定期或不定期盘点,以核对账实是否相符