题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

根据AUM权益调整准则,如下场景不允许调整的是()

A.重客在预约客户首账户时使用非重客专用渠道预约(如使用口袋银行客户自预约渠道预约)

B.重客在分享客户开立首账户时未预约,且未在实际开户时填写代码

C.重客在分享客户开立首账户时使用重客专属渠道预约,但预约时客户姓名输入错别字

D.重客在分享客户未在系统做好友类别查询,跨月发现客户为银行存量客户

答案

答案

ABC

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.重客在预约客户首账户时使用非重客专用渠道预约(如使用口袋银行客户自预约渠道预约)

B.重客在分享客户开立首账户时未预约,且未在实际开户时填写代码

C.重客在分享客户开立首账户时使用重客专属渠道预约,但预约时客户姓名输入错别字

D.重客在分享客户未在系统做好友类别查询,跨月发现客户为银行存量客户

答案

ABC

如果结果不匹配,请 联系老师 获取答案

更多“根据AUM权益调整准则,如下场景不允许调整的是()”相关的问题

更多“根据AUM权益调整准则,如下场景不允许调整的是()”相关的问题

A.方位角调整:调整主打道路,主瓣避免阻挡;5GAAU支持广播波束方位角的调整

B.下倾角调整:优先机械下倾角调整

C.小区功率调整:升满功率,突出道路主服务小区

D.新建站点

E.波束调整:根据道路差异调整SSB覆盖场景,通过窄波束避免重叠覆盖和越区覆盖

A.新准则没有设置“短期投资跌价准备”科目。转账时,应将该资产减值准备科目的余额转入“利润分配——未分配利润”科目

B.新准则没有设置“待摊费用”科目,也不允许小企业根据需要自行增设相应科目用于日常核算。

C.新准则设置了“本年利润”科目,其核算内容与原制度相同。由于“本年利润”科目年末无余额,不需要进行转账处理

D.新准则未设置“应付职工薪酬”科目,直接沿用原账中的“应付工资”和“应付福利费”科目

A.保持单位体积用水量不变,增大水灰比

B.保持水灰比不变,增加单位体积用水量

C.根据测得容重调整个材料每方比例,校正系数为0.98

D.根据测得容重调整个材料每方比例,校正系数为1.02

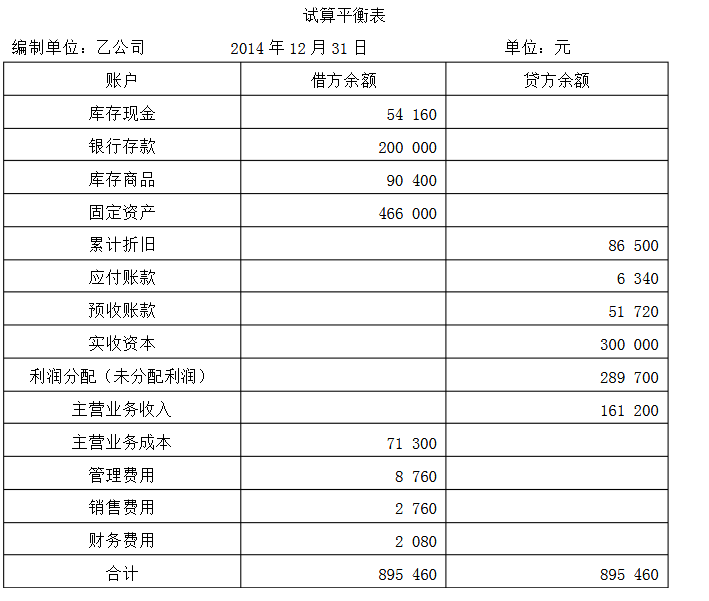

2014年12月31日乙公司账项调整前的试算平衡表如下表所示:

当月未调整的账项如下:

当月未调整的账项如下:

(1)计提本月行政管理部门使用设备的折旧8 320元; (2)计算本月营业税金及附加3 900元; (3)销售商品一批,售价31 000元已于上月预收; (4)结转上项销售商品成本20 000元; (5)计提本月银行存款应收利息1 500元。 不考虑所得税,且对本月实现利润不进行分配。

要求:(1)对上述调整事项编制会计分录;

(2)根据调整后的账户余额计算乙公司12月的利润总额及12月31日的所有者权益总额(列示计算过程)。

A.存储设备的性能调整

B.存储系统的升级或替换

C.thicklun数据转换为thinlun

D.存储设备的可靠性调整

整为正常的,须落实如下管理要求:一是分类形态调整认定前,经营主责任人和一级分行风险管理部门负责人须签署《贷款按期收回责任书》。二是一级分行权限内认定不良回调事项后,()个工作日内,将认定文件、审查报告及责任书报总行备案。三是贷款由不良形态转出后,必须首先认定为(),且()观察期内不得调高。四是损失类贷款不得直接认定为(),且认定为其他不良级次后,()观察期内不得认定为关注类。