题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

某食品生产公司实际完毕销售包装的时间为2023年1月10日,根据销售需要,产品可以在2023年3月6日出库时标注当天为生产日期。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某食品生产公司实际完毕销售包装的时间为2023年1月10日,…”相关的问题

更多“某食品生产公司实际完毕销售包装的时间为2023年1月10日,…”相关的问题

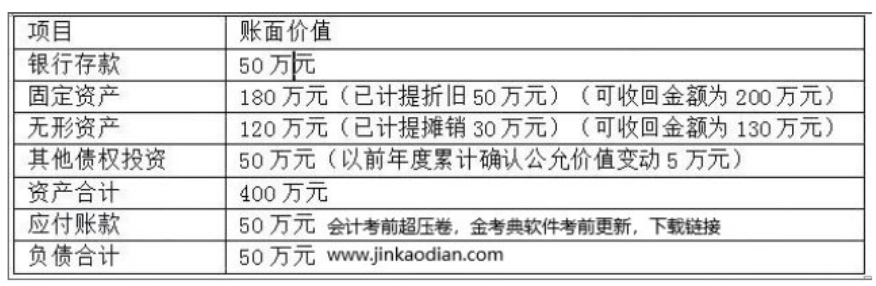

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,可收回金额为260万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下: 该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

奥美食品有限公司经营业务转型问题

奥美食品有限公司是一家著名包装食品公司,销售奥美牌系列的食品,从饼干、方便面到软饮料甚至调味品等等。它在同行中颇有名气,是行业的重点大型企业。

现任产品经理赵峰就是这么想的:“如果一个产品能够满足顾客需要,它就有销量,对不对?所以顾客需要什么样的食品,我们就应该生产什么样的饰品,不管它是饼干、方便还是汽水。”但是他同时也承认产品扩张也有经济上的考虑,奥美下属工作开工不足,如果增加新产品,往往能够利用闲置的生产力,而且随着销量的增大,成本也就随之降低了。

最近赵峰又建议公司生产速冻食品,这种系列的食品利润远高于现在公司经营的品种。但是公司新来的总经理孙正仍然犹豫不决,因为他知道速冻食品的销量不是很大,而且需要很精确的时间管理,他拿不准预期的利润会不会实现。

请根据上述案例材料,回答下面的问题:

(1)假设你是总经理,请结合波士顿矩阵分析理论,认为哪些可能是造成奥美产品低利润的原因。

(2)你觉得应该如何来扭转这种局面,并请简述相关战略规划方案要点。

A.某企业将“栀子花”注册为童装的商标并予以使用

B.某公司将“栀子花”商标用在其生产的床单的外包装上

C.某商场将假冒“栀子花”商标的枕套作为促销活动的赠品

D.某公司购买甲公司的“栀子花”牌床罩后,将“栀子花”改为“玉兰花”并重新包装销售

A.某企业将“栀子花”注册为童装的商标并予以使用

B.某公司将“栀子花”商标用在其生产的床单的外包装上

C.某商场将假冒“栀子花”商标的枕套用作促销活动的赠品

D.某公司购买甲公司的“栀子花”牌床罩后,将“栀子花”改为“玉兰花”并重新包装销售

某大型食品生产加工企业为缓解一线辅助生产人员不足的问题,分别与劳务派遣公司和职业学校签订合同,由劳务派遣公司派遣6名劳务人员到企业锅炉车间工作,职业学校派20名实习学生到包装车间工作关于安全生产培训教育的做法,错误的是()。

A.企业应负责实习学生安全操作规程的培训

B.职业学校应协助企业对实习学生进行安全生产教育和培训

C.企业应建立劳务派遣人员和实习学生的安全生产教育和培训档案

D.劳务派遣公司应负责劳务派遣人员安全操作规程的培训

A.-25万元

B.3万元

C.13万元

D.73万元

A.83300

B.85000

C.14700

D.15000

甲公司2016年度发生如下交易或事项:

(1)由于原材料供应不及时,导致了甲公司某批产品的生产耽搁,给甲公司带来了重大经济损失。由于与原材料的供应商乙公司协商未果,2016年6月2日,甲公司将乙公司告上法庭,要求乙公司赔偿经济损失200万元。至2016年12月31日该案件尚未结案,经相关人士分析,甲公司很可能获胜,预计能够从乙公司取得200万元的经济损失赔偿。甲公司的会计处理为:

借:其他应收款 200

贷:营业外收入 200

(2)2016年10月1日,甲公司销售一批A产品给丙公司,售价为300万元,成本为200万元。当日,甲公司将该批A产品交付给丙公司,产品交付时控制权转移。销售合同约定:1年内,如有质量问题,免费提供维修服务。

甲公司产品质量维修费用根据实际销售额的1%予以确定。月初该产品的质量维修费用余额为5万元,当年以银行存款支付实际发生的产品质量维修服务费用3万元。

甲公司发生的产品质量维修费用的会计处理为:

借:预计负债 3

贷:银行存款 3

计提产品质量维修费用:

借:销售费用 3

贷:预计负债 3

(3)2016年12月1日,接到法院通知,被告知银行已经提起诉讼,要求甲公司清偿到期借款本息2000万元,另支付逾期借款罚息20万元。至2016年12月31日,法院尚未做出判决。对于此项诉讼,甲公司预计除需偿还全部本息外,还有70%的可能性需要支付逾期罚息15万元和诉讼费用5万元。

借:营业外支出 2020

贷:预计负债 2020

要求:逐项分析、判断甲公司的上述会计处理是否正确,并说明理由及编制更正分录。

(有关会计差错更正,均按照当期差错进行处理)

A.计提时确认生产成本61.02万元

B.计提时确认管理费用6.78万元

C.计提时确认应付职工薪酬67.8万元

D.计提时确认主营业务收入60万元