题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据样本轮换的设计要求, 各调查小区每年的样本住宅均编为() 组, 每年轮换一半的住宅。2012 年一次性抽选出供五年使用的() 个住宅轮转组。

A.1 5

B.2 6

C.1 6

D.2 5

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1 5

B.2 6

C.1 6

D.2 5

如果结果不匹配,请 联系老师 获取答案

更多“ 根据样本轮换的设计要求, 各调查小区每年的样本住宅均编为(…”相关的问题

更多“ 根据样本轮换的设计要求, 各调查小区每年的样本住宅均编为(…”相关的问题

A.189个调查小区

B.40-59周岁的人

C.1000人

D.688人

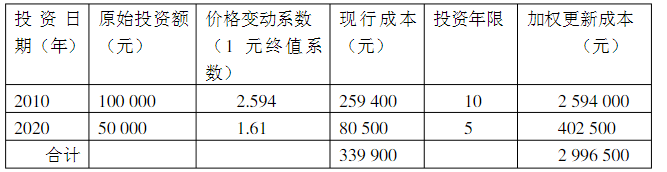

(1)从2010年至2020年每年的设备价格上升率为10%;

(2)该设备的月人工成本比其替代设备超支1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,所得税税率为25%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的50%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。根据上述条件估测设备的重置成本、有形损耗率、功能性贬值额、经济性贬值率及被评估设备的评估值。

要求:

假定下列表格中的具体审计目标已经被L注册会计师选定,L注册会计师应当确定的与各具体审计目标最相关的会计报表认定和最恰当的审计程序分别是什么?(根据表后列示的会计报表认定及审计程序,分别选择一项。对每项会计报表认定和审计程序,可以选择一次、多次或不选。) 会计报表认定 具体审计目标 审计程序 公司对存货均拥有所有权 记录的存货数量包括了公司所有的在库存货 已按成本与可变现净值孰低法调整期末存货的价值 存货成本计算准确 存货的主要类别和计价基础已在会计报表恰当披露 会计报表认定 审计程序

(1)完整性 (6)检查现行销售价目表

(2)存在或发生 (7)审阅会计报表

(3)表达和披露 (8)在监盘存货时,选择一定样本,确定其是否包括

在盘点表内

(4)权利和义务 (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票

(5)估价或分摊 (10)在监盘存货时,选择盘点表内一定样本量的存货

记录,确定存货是否在库

(11)测试直接人工费用的合理性