题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某生产企业2019年销售货物取得收入1500万元,出租一批货车取得收人18万元,取得投资收益30万元,企业当年发生广告费180万元,上年结转广告费46万元,该企业在计算2019年企业所得税应纳税所得额时,准予扣除的广告费金额是()

A.227.7万元

B.226万元

C.225万元

D.232.2万元

答案

答案

B、226万元

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.227.7万元

B.226万元

C.225万元

D.232.2万元

答案

B、226万元

如果结果不匹配,请 联系老师 获取答案

更多“某生产企业2019年销售货物取得收入1500万元,出租一批货…”相关的问题

更多“某生产企业2019年销售货物取得收入1500万元,出租一批货…”相关的问题

A.120

B.200

C.280

D.300

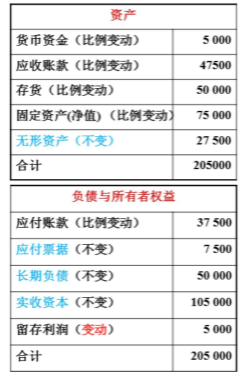

某企业2019年销售收入为250000万元,获税后净利10000万元,发放普通股利5000万元,假定该企业固定资产利用率已经饱和。该企业在计划期2020年销售额增至400000万元,并仍按2019年股利发放率支付股利。又假定计划期间零星支出应增加5000万元,要求预测2020年需要追加资金的数量。2019年12月31日的资产负债表如下。

A.销售商品收人9000万元

B.从其直接投资的未上市居民企业分回股息收益25万元

C.出租包装物收人60万元

D.提供修理劳务收人500万元

A.180

B.200

C.190.5

D.170

A.180

B.200

C.190.5

D.170

A.3.125

B.2.94

C.3

D.3.33

A.0.62

B.0.59

C.0.56

D.0

A.9.85

B.18

C.20.15

D.30