题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某地区的写字楼月租金的标准差为80元,要估计总体均值的95%的置信区间,希望的边际误差为25元,应抽

取的样本量为()。

A.20

B.30

C.40

D.50

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.20

B.30

C.40

D.50

如果结果不匹配,请 联系老师 获取答案

更多“某地区的写字楼月租金的标准差为80元,要估计总体均值的95%…”相关的问题

更多“某地区的写字楼月租金的标准差为80元,要估计总体均值的95%…”相关的问题

A.42.88%

B.43.05%

C.43.22%

D.43.75%

该在建工程的正常购买总价为()万元。

A.3330.6

B.3403.8

C.3572.6

D.3803.8

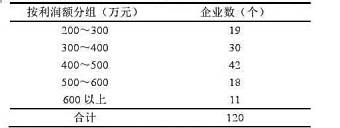

在某地区抽取的120家企业按利润额进行分组,结果如下:

计算120家企业利润额的均值和标准差。

居家房地产公司为增值税一般纳税人,从事多业经营,2017年2月发生如下业务:

(1)将某地块开发建造商品房,当月全部售出,本月收到售房款3600万元,另外代收房屋专项维修基金240万元。2015年购置该地块的使用权时支付价款1800万元。

(2)经营酒店取得餐饮收入320万元,客房收入280万元。

(3)本期承包A企业的室内装修工程,装饰、装修劳务费1500万元、辅助材料费用60万元;A企业自行采购的材料价款2600万元及中央空调设备价款150万元,取得增值税普通发票。

(4)该房地产公司签订出租写字楼协议,月租金收入为20万元,从2016年12月起,租期3年,该房地产公司12月份一次性收取第一年租金240万元。

(5)当月购进原材料用于生产经营,取得增值税专用发票,注明价款1200万元。

已知:上述收入均为含税收入,建筑服务、销售不动产均采用一般计税方法计税。

要求:根据上述资料,回答下列问题。

<1>、该公司销售不动产的销项税额()万元。

A、178.38

B、85.71

C、81.08

D、356.76

<2>、该公司经营酒店的销项税额()万元。

A、17.48

B、87.18

C、33.96

D、59.46

<3>、该公司承包室内装修工程的销项税额()万元。

A、74.29

B、154.59

C、71.43

D、148.65

<4>、该公司当月合计应缴纳的增值税()万元。

A、162.93

B、168.17

C、390.71

D、186.71

要求:(1)利用存货模式确定最佳现金持有量、每季度持有现金的机会成本和出售有价证券的交易成本以及现金的使用总成本

(2)假设利用随机模式计算得出的最佳现金持有量是利用存货模式确定最佳现金持有量的2倍,该公司认为任何时候其银行活期存款及现金余额均不能低于100 000元,计算现金余额的上限以及预期每日现金余额变化的标准差(每月按30天计算)

A.2021年10月1日转换日确认投资性房地产的价值为30000万元

B.2021年10月1日转换日投资性房地产的公允价值大于其账面价值的差额计入损益

C.2021年年末调增投资性房地产的账面价值,并确认"资本公积一其他资本公积为10000万元

D.2021年第四季度计提折旧费用为125万元

A.4.8

B.24

C.27

D.2B.8