题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

月末,按规定提取本月固定资产折旧,其中,生产车间用固定资产计提折旧26400元,管理部门用固定资产计提折旧4600元。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“月末,按规定提取本月固定资产折旧,其中,生产车间用固定资产计…”相关的问题

更多“月末,按规定提取本月固定资产折旧,其中,生产车间用固定资产计…”相关的问题

⑴生产A产品领用甲材料40000元,生产B产品领用乙材料26000元,车间管理领用丙材料2000元,厂部管理领用丙材料l700元。

⑵以现金预付采购员李明差旅费1500元。

⑶从银行提取现金90000元,准备发放职工薪酬。

⑷以现金发放本月职工薪酬90000元。

⑸根据下列工资用途,分配工资费用:A产品生产工人工资40000元,B产品生产工人工资30000元;车间管理人员工资8000元;厂部管理人员工资12000元,合计90000元。

⑹预提应由本月负担的短期借款利息700元。

⑺以银行存款支付厂部办公费l400元,车间办公费600元。

⑻以银行存款支付第二季度已经预提的短期借款利息2100元。

⑼按规定计提本月固定资产折旧5000元,其中厂部管理部门折旧3500元,生产车间折旧1500元。

⑽本月生产车间租入机器设备一台,租期三个月。以银行存款预付三个月的租金共4500元,其中应由本月负担的租金为1500元。

⑾用银行存款支付下一年度财产保险费72000元。

⑿接银行通知支付本月水费60000元,增值税进项税额10200元;

⒀李明报销差旅费1320元(原借款1500元),余额退回现金。

⒁接银行通知支付本月电费150000元,增值税进项税额25500元。

⒂摊销本月应该负担的财产保险费6000元,其中生产车间应负担的财产保险费3500元,行政管理部门应负担财产保险费2500元。

⒃用现金支付本月生产车间固定资产修理费750元。

⒄月末,查看电表得知,本月应该负担的电费165000元,其中生产A、B产品应负担的电费140000元(按A、B产品生产工时比例分配,A产品工时为4500小时,B产品工时为2500小时)),生产车间一般耗用电费9000元,企业行政管理部门耗用电费16000元。

⒅月末,查看水表得知,本月应该负担的水费65000元,其中生产A、B产品应负担的电费60000元(按A、B产品生产工时比例分配,A产品工时为4500小时,B产品工时为2500小时)),生产车间一般耗用电费3000元,企业行政管理部门耗用电费2000元。

⒆月末,将本月发生的制造费用总额169400元分配记入生产成本(假定按A、B产品生产工人工资比例分配)。

⒇月末,计算并结转已完工入库A产品的实际成本7646000元。

要求:根据上述经济业务编制会计分录。

资料:华东股份有限公司本月发生如下经济业务。

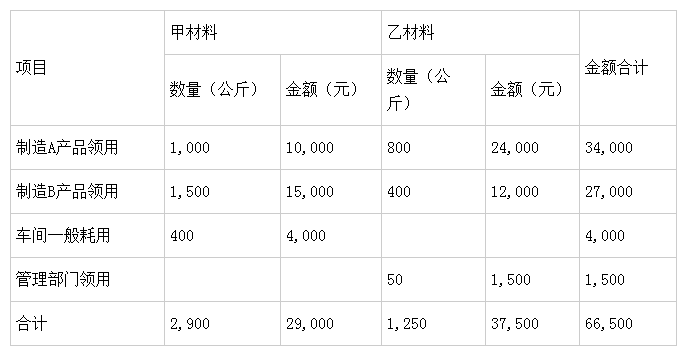

(1)公司编制的本月“发出材料汇总表”汇总结果如下:生产A产品耗用材料60000元,B产品耗用材料55000元,车间一般材料消耗2000元。

(2)公司计算出本月应付各类人员的工资数额为:生产A产品工人工资25000元,生产B产品工人工资15000元,生产车间管理人员工资6000元。

(3)公司从银行提取现金46000元准备发放工资。

(4)公司用现金向员工发放工资46000元。

(5)公司按各类人员工资数额的14%计算提取职工福利费。

(6)公司用银行存款支付本月生产车间水电费1200元。

(7)公司生产车间某技术人员因公务出差归来,报销差旅费2500元,该技术员出差前借款为3000元。余款交回财会部门。

(8)应分配专设销售机构的职工工资4000元。

(9)按专设销售机构的职工工资总额提取职工福利费1120元。

(10)用银行存款支付业务招待费1500元。

(11)计提企业管理部门使用的固定资产折旧费2000元。

(12)用银行存款支付产品广告费5000元。

(13)用现金支付应由公司负担的销售A产品的运输费800元。

(14)分配企业管理人员工资20000元,提取职工福利费2800元。

(15)预提应由本月负担的银行借款利息1500元。

(16)用银行存款支付在银行办理业务的手续费900元。

(17)月末,公司生产车间本月应摊销年初已预付的报刊订阅费60元。

(18)月末,公司生产车间本月预提准备在将来用于修理固定资产的费用400元。

(19)月末,公司计提本月生产车间固定资产折旧2000元。

(20)月末,公司将生产车间本月发生的制造费用,以生产工人工资为分配标准分配计入A、B两种产品的生产成本。

(21)月末,将本月发生的销售费用、管理费用和财务费用结转入“本年利润”账户。

要求:根据所给资料计算有关数据并编制会计分录。

东方公司2007年9月发生部分有关生产过程的业务如下:

1. 2日,仓库发出甲材料价值100000元,其中80000元用于A产品的生产,20000元用于B产品的生产;发出乙材料80000元,其中75000元用于B产品的生产,3000元车间一般耗用,2000元行政管理部门维修耗用。

2. 6日,以现金支付车间机器维修费300元。

3. 8日,以现金购买办公用品600元,其中车间领用100元,行政管理部门领用500元。

4. 10日,以银行存款支付银行结算手续费800元。

5. 11日,分配本月工资:生产工人工资25000元,其中A产品10000元,B产品15000元;车间管理人员工资3000元;行政管理人员工资8000元。

6. 14日,车间领用办公用品900元。

7. 15日,从银行提取现金36000元备发工资。

8. 19日,用现金发放本月职工工资36000元。

9. 20日,以银行存款支付本月电话费3900元,其中车间1300元,管理部门2600元。

10.21日,车间职工李冰报销学习培训费120元,以现金支付。

11. 22日,车间领用劳保用手套3000元,本月全部摊销。

12. 23日,以银行存款支付本月电费5000元,增值税850元,其中车间耗用4000元,行政管理部门耗用1000元。

13. 25日,计提本月固定资产折旧12000元,其中基本生产车间折旧10000元,行政管理部门折旧2000元。

14. 25日,财会科长刘虹出差归来,报销差旅费2800元,余款200元交回现金,出纳员收妥。

15. 26日,以银行存款支付应由本月负担的短期借款利息850元。

16. 27日,以现金支付车间设备修理费900元。

17. 29日,以银行存款15000元支付2007年第四季度财产保险费。

18. 30日,根据本月“制造费用”账户发生额,按A、B产品生产工时比例,计算分配A、B产品成本应负担的制造费用并转账(设A产品生产工时 3000工时,B产品生产工时2000工时)。

19. 30日,计算、结转本月完工产品成本。设A产品月初在产品成本5000元(材料费),月末全部完工;B产品月初无在产品,月末在产品成本2000元 (材料费)。

要求:

1. 根据上述经济业务编制会计分录。

2. 根据会计分录登记“生产成本”总分类账。

3. 登记“生产成本”、“制造费用”明细分类账。

目的:练习产品制造企业主要交易和事项的会计分录以及试算平衡表的编制。

资料:海湛股份有限公司20××年12月发生下列业务:

1. 向银行借入偿还期为4个月的借款20000元,已存入开户银行。

2. 收到投资人投资40000元,存入开户银行。

3. 向华为厂购入甲材料30吨,每吨1000元;购入乙材料20吨,每吨2500元,增值税税率17%。材料尚在运输途中,货款未付。

4. 购入生产设备一台,价款60000元,增值税进项税额10200元,运杂费800元,均已用银行存款支付,设备购回即投入使用。

5. 以库存现金支付甲、乙材料运杂费600元(运杂费按材料重量比例分配)。甲、乙材料均已运到并验收入库,结转其实际采购成本。

6. 用银行存款支付上月应交税费1500元。

7. 车间领用材料5000元,用于A产品生产2500元,用于B产品生产2000元,用于车间一般消耗500元。

8. 从开户银行提取现金36000元。

9. 以现金发放上月员工工资35000元。

10. 以银行存款支付员工各种福利费共计4000元。

11. 企业销售A产品价款15000元,增值税税率17%,收到商业汇票一张。

12. 用银行存款支付销售产品的广告宣传费2000元。

13. 企业销售B产品价款100000元,增值税税率17%,收到转账支票一张,已到银行办妥进账手续。

14. 开出现金支票1000元,购买厂部办公用品,当即交付使用。

15. 接到银行通知,明月厂前欠本公司的货款23400元已收到。

16. 计提本月固定资产折旧,其中车间11100元,厂部2900元。

17. 销售的上述A产品属于应征消费税的产品,按5%的税率计算A产品的消费税。

18. 分配本月工资费用34500元,其中A产品生产工人工资13000元,B产品生产工人工资12000元,车间管理人员工资4500元,厂部管理人员工资5000元。

19. 分配本月职工福利费,其中A产品生产工人1300元,B产品生产工人1400元,车间管理人员600元,厂部管理人员700元。

20. 计提应由本月负担的银行借款利息1200元。

21. 月末,按A、B产品生产工人工资比例分配结转制造费用。

22. 本月生产的A、B产品全部完工验收入库,结转其实际生产成本。

23. 结转本月已销产品成本90000元,其中A产品12000元,B产品78000元。

24. 月末,将各损益类账户余额转至“本年利润”账户。

25. 计算本月利润总额,按25%的税率计算所得税并予以结转。

26. 若公司1-11月累计实现净利润111412.5元,计算并结转全年实现的净利润。

27. 按全年实现净利润的10%提取盈余公积。

28. 准备用全年实现净利润的30%向投资者分配现金股利。

29. 结转“利润分配”的明细分类账户。

要求:

1. 根据上述经济业务编制会计分录。

2. 根据总分类账户编制本期发生额试算平衡表。

逆丰公司本月进行产品生产的有关资料如下:

(1)本月生产M产品80件,月末全部完工;N产品100件,月末全部完工。有关生产费用的资料如下表所示。

| 本月逆丰公司有关生产费用的资料表 单位:元 | ||||||

| 产品名称 | 期初在 产品成本 | 本月新发生费用部分资料 | ||||

| 直接材料 | 直接工资 | 其他直接支出 | 制造费用 | 合 计 | ||

| M | 50000 | 20000 | ||||

| N | 7000 | 40000 | 15000 | |||

| 合计 |

(3)本月共发生制造费用10500元,按生产工人工资比例分配。

要求:

(1)按规定计算提取生产工人的福利费,并将计算结果填入表中。

(2)计算制造费用分配率,分配M、N两种产品本月应分摊的制造费用,并将计算结果填入表中。

(3)计算M、N两种产品的总成本和单位成本。

某工厂2010年3月发生如下经济业务:

1.购进甲材料一批,共1,600公斤,取得增值税专用发票,发票上注明单价10元,增值税税率17%,材料尚未到达,货款以银行存款支付。

2.以库存现金支付上述甲材料的装卸费2,000元。

3.上述甲材料验收入库,结转其实际成本。

4.从仓库领用甲.乙材料各一批,用以生产A.B两种产品和其他一般耗用(参见下表)。 5.结算本月应付职工工资28,000元,其中,制造A产品工人工资15,000元,制造B产品工人工资8,000元,车间管理人员工资4,000元,厂部管理人员工资1,000元。

5.结算本月应付职工工资28,000元,其中,制造A产品工人工资15,000元,制造B产品工人工资8,000元,车间管理人员工资4,000元,厂部管理人员工资1,000元。

6.按职工工资总额的14%计提职工福利费。

7.以银行存款支付行政管理部门水电费500元。

8.计提应由本月负担但尚未支付的短期借款利息500元。

9.按规定的折旧率计提本月固定资产折旧10,600元,其中,车间固定资产折旧8,000元,行政管理部门固定资产折旧2,600元。

10.在财产清查中发现乙材料短缺200元(假设暂不考虑增值税)。

11.经查,上述材料盘亏属于定额范围内的自然损耗,经批准进行转销。

12.将本月发生的制造费用按A.B产品生产工人工资比例转入生产成本。

13.本月A.B产品全部完工,结转完工产品成本。

14.销售A产品一批,共100件,每件售价500元,增值税率17%,货款尚未收到。

15.计算上述已售A产品应交纳的消费税,消费税率为10%,并做出账务处理。

16.结转已销售A产品的实际成本31,000元。

17.以库存现金支付违约罚金500元。

18.以银行存款支付销售部门业务费300元。

19.将本月各损益类账户发生额转至“本年利润”账户。

20.按利润总额的25%计算应交所得税,并将所得税费用转入“本年利润”。

21.将本月实现的净利润自“本年利润”账户转入“利润分配”账户。

22.按税后利润的10%提取法定盈余公积金。

23.向投资者分配股利2,000元。

根据晓泽股份有限公司10月份发生的下列经济交易与事项编制会计分录:

(1)月初接受投资者追加投资500000元,款项存入银行。

(2)赊购B材料40000元,以银行存款支付B材料的采购运杂费1500元,材料验收入库。

(3)以银行存款200000元购买管理部门所用客车一台。

(4)企业生产甲产品耗用B材料3000元,生产乙产品耗用B材料26000元,生产车间一般性消耗B材料1000元,管理部门消耗B材料2000元。

(5)本月甲产品的生产工人工资30000元,乙产品的生产工人工资20000元,车间管理人员工资8000元,厂部管理人员工资5000兀。

(6)计提本月固定资产折旧,其中生产车间的固定资产折旧16000元,行政管理部门固定资产折旧3000元。

(7)本月发生制造费用合计为20000元,按甲、乙两种产品的直接工资费用比例分配制造费用。

(8)本月完工人库乙产品200件,单位生产成本100元,结转产品实际生产成本。

(9)本期销售乙产品一批,售价为11000元,货款已存入银行。

(10)按5%的税率计算本期销售乙产品应负担的税金费用(以上述销售收入为计税基础)。

(11)结转上述所售乙产品的成本8000元。

(12)以现金支付商品展览费500元。

(13)对外销售B材料,售价5000元,货款尚未收到。

(14)结转上述所售材料的购置成本4200元。

(15)月末进行财产清查,发现B材料短缺2700元,经批准转作“管理费用”。