题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

动态比率是会计报表及相关财务资料中某项目不同时期的两项数值的比率。这类比率可分为()。

A.结构比率

B.相关比率

C.定基比率

D.环比比率

E.弹性比率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.结构比率

B.相关比率

C.定基比率

D.环比比率

E.弹性比率

如果结果不匹配,请 联系老师 获取答案

更多“动态比率是会计报表及相关财务资料中某项目不同时期的两项数值的…”相关的问题

更多“动态比率是会计报表及相关财务资料中某项目不同时期的两项数值的…”相关的问题

A.相关比率是同一时期财务报表及有关财会资料中两项相关数值的比率

B.结构比率是财务报表中某项目的数值与各相关项目构成的总体合计值的比率

C.动态比率是财务报表及有关财会资料中某项目不同时期的两项数值的比率

D.定比分析是指每一期均以前一期为基数进行对比分析

A.登记证件及身份证件复印件

B.《清税申报表》

C.《项目完工证明》《验收证明》等相关文件复印件

D.发票领用簿

A.Ⅰ、Ⅲ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅱ

D.Ⅱ、Ⅲ

A.在计算应纳税所得额时不允许弥补以前年度亏损的金额

B.直接按照税法规定的范围和标准,确定收入和允许扣除的成本、费用、损失的金额,进而计算应纳税所得额的应纳所得税的方法称为直接法

C.在分析财务会计核算资料中与税法规定不符的收入和成本、费用、损失等项目及金额后,将会计利润调整为应纳税所得额进而计算所得税的方法称为间接法

D.纳税调整项目可以分为纳税调增项目和纳税调减项目

A.I、Ⅱ、Ⅲ

B.I、Ⅱ、IV

C.II、Ⅲ、IV

D.I、Ⅲ、Ⅳ

A.因素分析法

B.结构分析法

C.趋势分析法

D.比率分析法

A.水平分析法

B.垂直分析法

C.趋势分析法

D.比率分析法

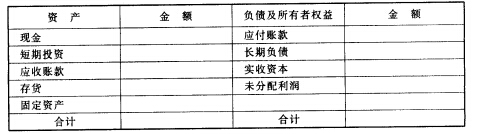

某企业有关财务信息如下: (1)速动比率为2:1; (2)长期负债是短期投资的4倍; (3)应收账款为4 000 000元,是速动资产的50%,流动资产的25%,并同固定资产价值相等; (4)所有者权益总额等于营运资金,实收资本是未分配利润的2倍。要求:根据以上信息,将资产负债表的空白处填列完整。