题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2018年12月1日,某公司“坏账准备一应收账款”科目贷方余额为1万元。12月16日,收回已作坏账转销的应收账款1万元。12月31日,应收账款账面金额为120万元。经减值测试,应收账款的预计未来现金流量现值为108万元,不考虑其他因素,12月31日该公司应计提的坏账准备金额为()万元。

A.13

B.12

C.10

D.11

答案

答案

C、10

解析:

应计提的坏账准备=(120-108)-(1+1)=10(万元)。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2018年12月1日,某公司“坏账准备一应收账款”科目贷方余…”相关的问题

更多“2018年12月1日,某公司“坏账准备一应收账款”科目贷方余…”相关的问题

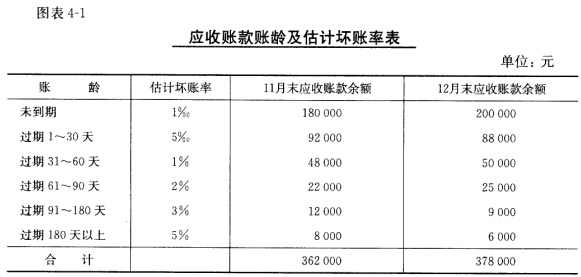

二、要求

二、要求