如果结果不匹配,请

如果结果不匹配,请

更多“编制共同比结构利润表,作为总体的项目是()。”相关的问题

更多“编制共同比结构利润表,作为总体的项目是()。”相关的问题

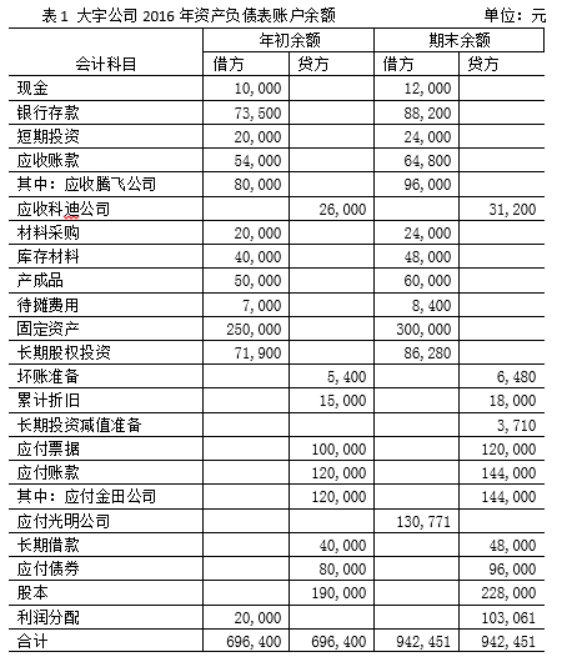

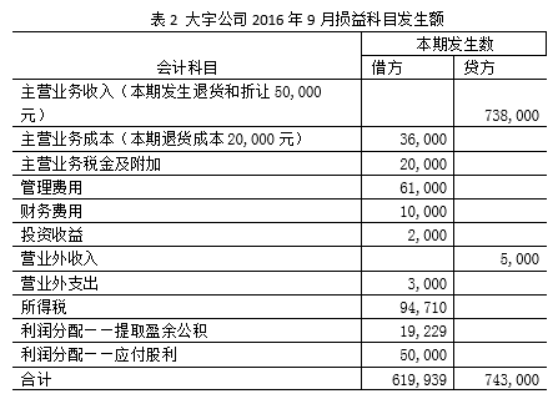

的编制,于是在9月底编制月报时让李文华也编制一份资产负债表、利润表和所有者权益变动表。第一遍小李编制的资产负债表不平,第二遍平衡了,但是与经理编制的资产负债表总额相差十多万元,利润表的净利润与经理编制的利润表差几万元。经理问她怎么编制的,她说资产负债表项目是根据总分类账户的余额填制的,利润表项目是根据损益科目发生额直接填列的。你认为李文华可能在什么地方出了差错?并根据以下公司期末账户余额和本期发生额正确编制公司的资产负债表、利润表和所有者权益变动表。

1.你认为李文华可能在什么地方出了差错?

2.公司的资产负债表、利润表和所有者权益变动表

(1)A注册会计师计算了各银行存款账户在20×8年12月31日余额的标准差,作为确定样本规模的一个因素。

(2)在确定样本规模后,A注册会计师采用随机数表的方式选取样本。选取的一个银行存款账户余额极小,A注册会计师另选了一个余额较大的银行存款账户予以代替。

(3)在对选取的样本项目进行检查时,A注册会计师发现其中一张银行存款余额调节表由甲公司银行存款出纳I代为编制,A注册会计师复核后发现该表编制正确,不将其视为控制偏差。

(4)在对选取的样本项目进行检查后,A注册会计师将样本中发现的偏差数量除以样本规模得出的数值作为该项控制运行总体偏差率的最佳估计。

(5)假设A注册会计师确定的可接受的信赖过度风险为10%,样本规模为45。测试样本后,发现1例偏差。当信赖过度风险为“10%”、样本中发现的偏差率为“1”时,控制测试的风险系数为“3.9”。

要求:

(1)计算确定总体规模,并简要回答在运用统计抽样方法对某项手工执行的控制运行有效性进行测试时,总体规模对样本规模的影响。

(2)针对事项(1)至(4),假设上述事项互不关联,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(3)针对事项(5),计算总体偏差率上限。

A.-344.75

B.-439.25

C.-431.25

D.-575

(1)A注册会计师计算了各银行存款账户在20×8年月12月31日余额的标准差,作为确定样本规模的一个因素。

(2)在确定样本规模后,A注册会计师采用随机数表的方式选取样本。选取的一个银行存款账户余额极小,A注册会计师另选了一个余额较大的银行存款账户予以代替。

(3)在对选取的样本项目进行检查时,A注册会计师发现其中一张银行存款余额调节表由甲公司银行存款出纳Ⅰ代为编制,A注册会计师复核后发现该表编制正确,不将其视为控制偏差。

(4)在对选取的样本项目进行检查后,A注册会计师将样本中发现的偏差数量除以样本规模得出的数值作为该项控制运行总体偏差率的最佳估计。

(5)假设A注册会计师确定的可接受的信赖过度风险为10%,样本规模为45.测试样本后,发现1例偏差。当信赖过度风险为“10%”、样本中发现的偏差率为“1”时,控制测试的风险系数为“3.9”。

要求

(1)计算确定总体规模,并简要回答在运用统计抽样方法对某项手工执行的控制运行有效性进行测试时,总体规模对样本规模的影响。

(2)针对事项(1)至(4),假设上述事项互不关联,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(3)针对事项(5),计算总体偏差率上限。

A.负责项目技术、质量管理工作

B.负责图纸会审、设计变更和工程洽商

C.负责项目技术创新工作

D.编制工程进度总体计划

E.负责项目安全管理

A.资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算

B.资产负债表中的所有者权益项目,采用交易发生时的即期汇率折算

C.利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算

D.产生的外币财务报表折算差额,在编制合并财务报表时,应在合并资产负债表中所有者权益项目下的“其他综合收益”项目中列示

A.审计重要性

B.时间预算

C.审计程序

D.重点审计领域

A.目标成本

B.目标产值

C.合同额

D.产值控制额