如果结果不匹配,请

如果结果不匹配,请

更多“差分方程模型属于离散模型。()”相关的问题

更多“差分方程模型属于离散模型。()”相关的问题

其中,pop为城市人口,avginc为平均收入,而pctstu为学生人口占城市人口的百分数(按学年计)。

(i)用混合OLS估计方程并按标准形式报告结果。你如何解释1990年度虚拟变量的估计值?你得到βpctstu为多少?

(ii)你在第(i)部分报告的标准误确当吗?做出解释。

(iii)现在取方程的差分,再用OLS去估计。将βpctstu的估计值和第(i)部分的估计值相比较。学生人口的相对规模对房租有影响吗?

(iv)用固定效应估计模型,以验证你得到和第(iii)部分同样的估计值和标准误。

利用NYSE.RAW中的数据。

(i)估计教材方程(12.47)中的模型并求OLS残差平方。求u2t在整个样本中的平均值、最小值和最大值。

(ii)利用OLS残差平方估计如下的异方差性模型

报告估计系数、标准误、R²和调整R²。

(ii)将条件方差描述成滞后return-1的函数。方差在return_,取何值时最小?这个方差是多少?

(iii)为了预测动态方差,第(ii)部分的模型得到了负的方差估计值吗?

(v)第(ii)部分中的模型拟合效果比教材例12.9中的ARCH(1)模型更好还是更差?请解释。

(vi)在教材方程(12.51)的ARCH(1)回归中添加二阶滞后ut-22。这个滞后看起来重要吗?这个ARCH(2)模型比第(ii)部分中的模型拟合得更好吗?

在教材例11.6中,我们估计了一个一阶差分形式的有限分布滞后模型:

利用FERTIL3.RAW中的数据来检验误差中是否存在AR(1)序列相关。

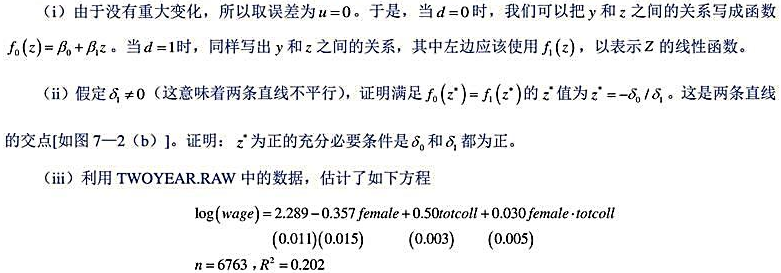

令d表示一个(二值)虚拟变量,并令:表示一个定量变量。考虑模型

这是含有一个虚拟变量和一个定量变量之交互作用的一般性模型[方程(7.17)中有一个例子]。

(i)由于没有重大变化,所以取误差为u=0。于是,当d=0时,我们可以把y和z之间的关系写成函数f0(z)=β0+β1z.当d=1时,同样写出y和z之间的关系,其中左边应该使用f(z),以表示Z的线性函数。

其中所有系数和标准误都保留到小数点后三位。利用这个方程,求出使得男女log(wage)的预测值相等的totcoll值。

(iv)基于第(iii)部分中的方程,女人能现实地获得足够多的大学教育而赶上男人的工资吗?请解释。

分别是下列差分方程的解:

分别是下列差分方程的解:

是差分方程

是差分方程 的解

的解

利用PHILLIPS.RAW中的数据,但只到1996年。

(i)在教材例11.5中,我们假定自然失业率是常数。在另一种形式的附加预期的菲利普斯曲线中,自然失业率受历史失业水平的影响。最简单的情况是,t时期的自然失业率与unemt-1,相等。如果我们假定适应性预期,便得到一个通货膨胀和失业率都是一阶差分形式的菲利普斯曲线: 估计这个模型,以常见格式报告结果,并讨论β1的符号、大小和统计显著性。

估计这个模型,以常见格式报告结果,并讨论β1的符号、大小和统计显著性。

(ii)教材(11.19)和第(i)部分中的模型,哪一个对数据拟合得更好?说明理由。