题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

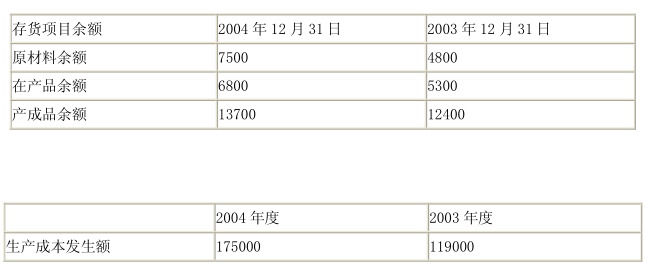

K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:

人民币万元)

存货项目余额

2004年12月31日

2003年12月31日

原材料余额

7500

4800

在产品余额

6800

5300

产成品余额

13700

12400

2004年度

2003年度

生产成本发生额

175000

119000

假定不考虑其他因素,K公司2004年度主营业务成本应为()

A.169500万元

B.172200万元

C.173700万元

D.177800万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额…”相关的问题

更多“K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额…”相关的问题

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。 在进行相关测试后,审计师应提出的审计调整建议是()。

在进行相关测试后,审计师应提出的审计调整建议是()。.jpg)