题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

考虑一个风险资产组合A,预期收益0.15,标准差0.15,它在一条给定的无差异曲线上,下列哪一项也在相同的无差异曲线上?

A.E(r) = 0.2;标准差= 0.15

B.E(r) = 0. 15;标准差= 0.1

C.E(r) = 0. 15;标准差= 0.2

D.E(r) = 0.1;标准差= 0.1

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.E(r) = 0.2;标准差= 0.15

B.E(r) = 0. 15;标准差= 0.1

C.E(r) = 0. 15;标准差= 0.2

D.E(r) = 0.1;标准差= 0.1

如果结果不匹配,请 联系老师 获取答案

更多“考虑一个风险资产组合A,预期收益0.15,标准差0.15,它…”相关的问题

更多“考虑一个风险资产组合A,预期收益0.15,标准差0.15,它…”相关的问题

A.资产的市场价格Pt,收益率Rt是随机变量。

B.在不考虑股利收入的情况下,资产收益率服从正态分布

C.模型只考虑一个单期的静态收益率

D.所有的投资者都能获得完全充分的信息,并对每种资产的收益和风险产生不同的预期

A.568美元;54美元;378美元

B.54美元;568美元;378美元

C.378美元;54美元;568美元

D.108美元;514美元;378美元

考虑5%收益的国库券和下列风险证券:

证券A:期望收益= 0.15;方差= 0.04

证券B:期望收益= 0.10;方差=0.0225

证券C:期望收益= 0 .12;方差= 0.01

证券D:期望收益= 0.13;方差=0.0625

风险厌恶者将选择由国库券和上述哪一个风险证券之一组成资产组合?

A.不能确定

B.国库券和证券A

C.国库券和证券D

D.国库券和证券C

A.8.4%

B.10.0%

C.12.0%

D.14.0%

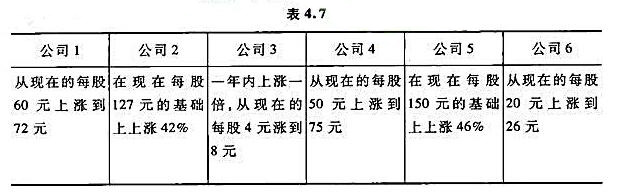

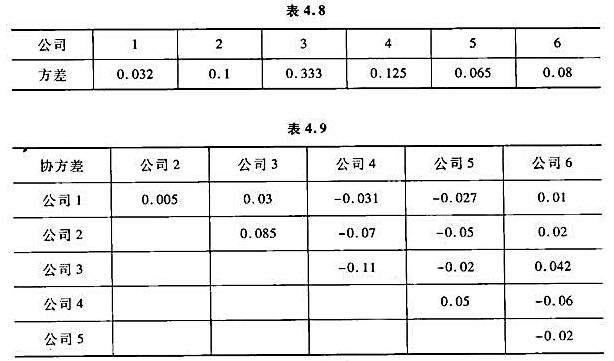

股民从网上搜索到了这几家公司股票的投资风险,这六只股票收益方差和协方差的数据入下表所示。

试问:

(1)一开始,如果忽视所有投资的风险,在这种情况下,最优的投资组合决策是什么,也就是在六种不同股票上分别投资多少?该投资组合总的风险是多少?

(2)假设不能在一种股票上投入超过总额40%的资金,在不考虑风险并加入这一限制条件下,最优投资组合是什么,该投资组合的总风险又是什么?

(3)将投资风险考虑在内,建立一个二次规划模型,使总风险最小,同时保证预期收益不低于所选择的最低可接受水平;

①希望能够获得至少35%的预期收益,同时又要保持最小的投资风险,这种情况下,最优的投资组合该如何?

②要获得至少25%的预期收益,最小风险是多少?要获得至少40%的预期收益,情况又会如何?

A.资产收益之间的相关性影响投资组合的风险

B.资产收益之间的相关性不影响投资组合的风险,也不影响投资组合的预期收益率

C.资产收益之间的相关性既影响投资组合的风险,又影响投资组合的预期收益率

D.资产收益之间的相关性影响投资组合的预期收益率

A.资产收益之间的相关性影响投资组合的风险

B.资产收益之间的相关性不影响投资组合的风险,也不影响投资组合的预期收益率

C.资产收益之间的相关性既影响投资组合的风险,又影响投资组合的预期收益率

D.资产收益之间的相关性影响投资组合的预期收益率