如果结果不匹配,请

如果结果不匹配,请

更多“库存中已失效或已毁损的商品,山于企业对其拥有所有权并且能够实…”相关的问题

更多“库存中已失效或已毁损的商品,山于企业对其拥有所有权并且能够实…”相关的问题

(1) 2日购入材料一批,发票账单已到,增值税专用发票上注明价款300 000元,增值税额 51 000元,全部款项以银行存款支付,材料已验收入库。

(2) 5日销售商品一批,售价400 000元,实际成本280 000元,商品已发出并于当天办妥托收手续。

(3) 8日购入免税农产品一批,价款200 000元,货物已验收入库,货款已用银行存款支付。

(4) 10日收回委托加工一批包装物,该批包装物实际成本80 000元,增值税1 700元。包装物已验收入库。

(5) 11日因水灾毁损在产品一批,其实际成本60 000元,经确认损失外购材料的增值税 6 800元。

(6) 15日从小规模纳税人处购入材料一批,含税价格50 000元,材料已验收入库,款项以银行存款支付。

(7) 18日领用原材料9 000元,用于建造职工食堂,其购入时支付的增值税1 530元。

(8) 20日上交上月应交未交增值税3 000元,预交本月增值税20 000元。

(9) 26日将自产的库存商品一批赠送给受灾严重的B企业,该批产品实际成本120 000元,计税价格150 000元。

要求:

(1) 编制上述经济业务的会计分录(“应交税金”科目要求写出明细科目)。

(2) 计算并结转当月应交未交或多交的增值税。

A.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方

B.企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制

C.与交易相关的经济利益能够流入企业

D.收入的金额能够可靠地计量

E.已发生或将发生的销售,其成本能够可靠地核算

A.上期销售已确认收入并可以合理估计退货率的商品发生退货

B.发生火灾,造成存货毁损

C.支付企业管理人员工资

D.投资性房地产发生严重减值

A.发生火灾,造成存货毁损

B.上期销售已确认收入并可以合理估计退货率的商品发生退货

C.支付企业管理人员工资

D.投资性房地产发生严重减值

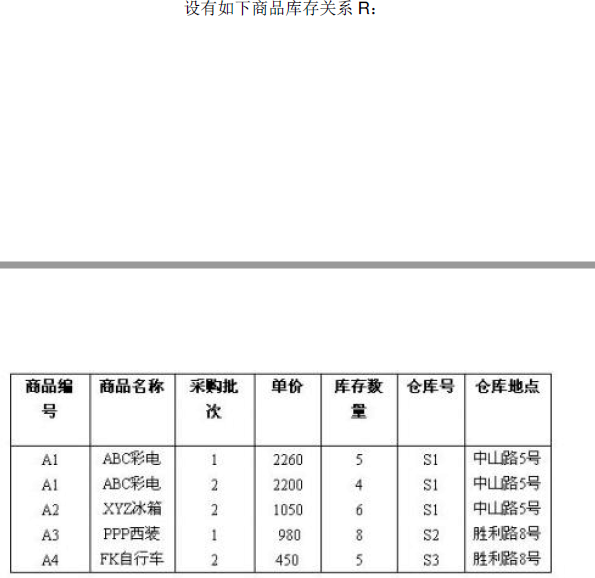

设有如下商品库存关系R:请仅在R中已给出数据的范围内分析其函数依赖关系并解答如下问题:(1)、R最高为第几范式?为什么?(2)、将它分解为满足3NF范式的关系模式。 (3)、分解后比分解前有什么好处?为什么?

(3)、分解后比分解前有什么好处?为什么?

A.公司在一起历时半年的诉讼中败诉,支付赔偿金50万元,公司在上年末已确认预计负债30万元

B.因遭受水灾上年购入的存货发生毁损100万元

C.公司董事会提出2007年度利润分配方案为每10股送3股股票股利

D.2007年销售的600万元商品因产品质量问题,客户于2008年2月8日退货

E.处置一控股子公司

A.26

B.2.5

C. 23.5

D.0

A.批准处理前借:待处理财产损溢500000 贷:主营业务成本500000

B.批准处理后借:其他应收款 300000 原材料 50000 营业外支出150000 贷:待处理财产损溢

C.批准处理后 借:管理费用150000 贷:待处理财产损溢150000

D.批准处理前:借:待处理财产损溢150000 贷:库存商品150000