题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业的综合杠杆系数为3.24,经营杠杆系数等于财务杠杆系数,则()。

A.财务杠杆系数=1.8

B.经营杠杆系数=1.62

C.财务杠杆系数无法确定

D.经营杠杆系数=3.24

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.财务杠杆系数=1.8

B.经营杠杆系数=1.62

C.财务杠杆系数无法确定

D.经营杠杆系数=3.24

如果结果不匹配,请 联系老师 获取答案

更多“某企业的综合杠杆系数为3.24,经营杠杆系数等于财务杠杆系数…”相关的问题

更多“某企业的综合杠杆系数为3.24,经营杠杆系数等于财务杠杆系数…”相关的问题

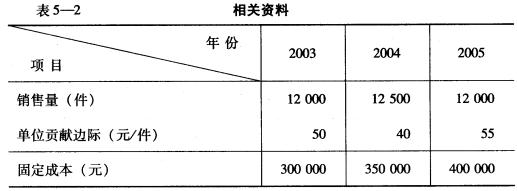

已知:某企业连续3年的有关资料见表5_2。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

A.4.33

B.3.33

C.2.33

D.5.33

A.总杠杆能够表达企业边际贡献与税前利润的比率

B.总杠杆能够起到财务杠杆和经营杠杆的综合作用

C.总杠杆能够估计出销售额变动对每股收益的影响

D.总杠杆系数越大,企业经营风险越大

E.总杠杆系数是资本结构决策的唯一因素

A.总杠杆能够起到财务杠杆和经营杠杆的综合作用

B.总杠杆能够表达企业边际贡献与税前盈余的比率

C.总杠杆能够估计出销售额变动对每股收益的影响

D.总杠杆系数越大,企业经营风险越大

要求:

(1)计算2010年该企业的边际贡献总额。

(2)计算2010年该企业的息税前利润。

(3)计算2011年的经营杠杆系数。

(4)计算2011年息税前利润增长率。

(5)假定企业2010年发生负债利息5000元,且无融资租赁租金,计算2011年总杠杆系数。

A.在其他因素不变的情况下,销售额越小,经营杠杆系数越大

B.当销售额处于盈亏临界点时,经营杠杆系数趋于无穷大

C.引起企业经营风险的主要原因是由于存在经营杠杆

D.如果息税前利润为正,只要存在固定经营成本,就存在经营杠杆效应,经营杠杆系数恒大于1

A.在其他因素不变时,产销量越大,经营杠杆系数越大

B.安全边际率越高,企业经营风险越小

C.安全边际率与保本作业率和为1

D.边际贡献小于固定成本,企业亏损

E.经营杠杆系数与安全边际率和为1

用来衡量销售量变动对每股收益变动的影响程度的指标是指()

A.经营杠杆系数

B.财务杠杆系数

C.综合杠杆系数

D.筹资杠杆系数

A.25600元

B.24000元

C.22000元

D.56000元

A.该公司的财务杠杆系数为3.92

B.该公司的财务杠杆系数为3.12

C.该公司的财务杠杆系数为1.92

D.该公司的财务杠杆系数为2.35