题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

用方差—协方差法计算VaR时,其基本假设之一是时间序列不相关。若某序列具有趋势特征,则真实VaR与采用方差—协方差法计算得到的VaR相比()。

A.较大

B.较小

C.无法确定

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.较大

B.较小

C.无法确定

如果结果不匹配,请 联系老师 获取答案

更多“用方差—协方差法计算VaR时,其基本假设之一是时间序列不相关…”相关的问题

更多“用方差—协方差法计算VaR时,其基本假设之一是时间序列不相关…”相关的问题

A.方差-协方差法

B.历史模拟法

C.蒙特卡罗法

D.CreditMetrics模型

A.历史法:通过大量模拟产生的资产或资产组合价格所形成的分析去逼近资产或资产组合价值的真实分布,从而估计出资产或资产组合在给定置信水平下的VaR值

B.参数法:假定风险因子收益的变化眼从特定的分布,然后通过历史数据分析和估计该风险因子收益分布的参数值。得出整个投资组合收益分布的特征值

C.蒙特卡洛法:利用资产组合在过去一段时间内收益分布的历史数据,并假定历史变化在未来会重现,以确定持有期内给定置信水平下资产α组合的最低收益水平。推算资产组合的VaR值

D.方差-协方差方法可以更敏感地动态捕捉市场风险变化,且认为资产之间是独立不相关的

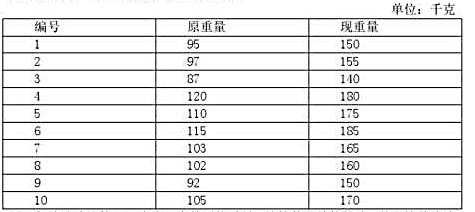

用回归估计法计算120头牛现在的平均重量,计算其方差的估计,并和简单估计的结果进行比较。

A.指某只股票的收益率与市场资产组合收益率的协方差与市场组合方差的比值,测度的是这只股票对市场资产组合方差的贡献,也就是贝塔值

B.其他各项均正确

C. 是CAPM模型最常用的一种表示方法

D.假设投资者持有的是充分分散化的资产组合

A.方差衡量的是变量的观测值如何围绕其平均值分布

B.协方差用于表示两个变量之间的相互作用

C.相关系数可以用来度量两个变量之间的相关程序

D.相关系数等于0,说明两个证券之间没有相关性

E.协方差越大,两个证券之间的相关性越大