题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

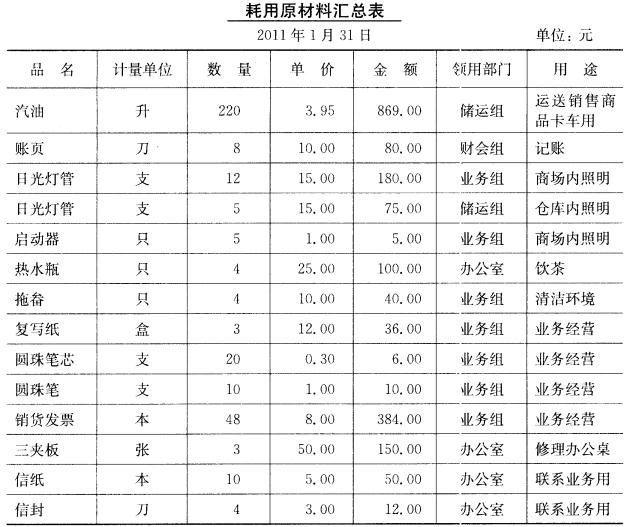

一、资料 华申商厦2月份发生下列经济业务: 1.2日,业务部门转来上海百货公司的专用发票,开列向阳

牌保温瓶1000只,每只25.20元,计货款25200元,增值税额4284元,经审核无误,当即签发转账支票付讫。 2.5日,百货柜转来收货单,2日购进的1000只向阳牌保温瓶已验收入库,结转其采购成本。该保温瓶零售单价为35元。 3.12日,银行转来宁波电器厂托收凭证,附来专用发票(发票联),开列燕舞牌手机100只,每只420元,计货款42000元,增值税额7140元,运费凭证200元,审核无误后,当即承付。 4.18日,宁波电器厂发来燕舞牌手机100只,附来专用发票(发货联),开列手机货款42000元,商品由电器柜验收。该手机每只零售价为550元。 5.22日,向上海五金公司购进商品一批,五金柜验收后转来收货单如图表习题4-1所示。结转商品采购成本。

6.25日。收到上海五金公司专用发票,开列货款23200元,增值税额3944元,查商品已验收入库,款项以商业汇票付讫。 二、要求 编制会计分录。

6.25日。收到上海五金公司专用发票,开列货款23200元,增值税额3944元,查商品已验收入库,款项以商业汇票付讫。 二、要求 编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 华申商厦2月份发生下列经济业务: 1.2日,业务部…”相关的问题

更多“一、资料 华申商厦2月份发生下列经济业务: 1.2日,业务部…”相关的问题

3.4日,上海百货公司开来专用发票,更正本月1日所售美加净牙膏的单价,每10支应为17.80元,应退货款100元,退增值税额17元。 4.10日,业务部门转来上海玩具厂的专用发票,购进玩具一批,计货款25100元,增值税额4267元,以商业承兑汇票付讫。 5.11日,玩具柜转来收货单如图表习题4—3所示,10日向上海玩具厂购进的玩具已全部验收入库,结转玩具的采购成本。

3.4日,上海百货公司开来专用发票,更正本月1日所售美加净牙膏的单价,每10支应为17.80元,应退货款100元,退增值税额17元。 4.10日,业务部门转来上海玩具厂的专用发票,购进玩具一批,计货款25100元,增值税额4267元,以商业承兑汇票付讫。 5.11日,玩具柜转来收货单如图表习题4—3所示,10日向上海玩具厂购进的玩具已全部验收入库,结转玩具的采购成本。 6.12日,玩具厂开来更正专用发票,更正本月10日所售轨道火车货款,该火车的单价每10只应为300元,补收货款700元、增值税额119元。 7.16日,业务部门转来上海服装公司专用发票,开列女牛仔裤1000条,每条29元,计货款29000元,增值税额4930元,审核无误后,当即以转账支票付讫。 8.17日,服装柜转来收货单,昨日向服装公司购进的女牛仔裤1000条全部验收入库,结转其采购成本,该商品零售单价为40元。 9.20日,复验17日入库的女牛仔裤,发现其中有50条质量不符要求,经联系后,对方同意原货退回。现收到退货的专用发票,今退出50条女牛仔裤,应退货款及增值税额尚未收到。 10.24日,业务部门转来上海皮鞋厂的专用发票,开列女牛皮鞋200双,每双75元,计货款15000元,增值税额2550元,审核无误后,签发转账支票付讫。 11.25日,鞋帽柜转来收货单,昨日向上海皮鞋厂购进的女牛皮鞋200双全部验收入库,该皮鞋的零售单价为100元,结转女牛皮鞋的采购成本。 12.29日,上海皮鞋厂开来更正专用发票,更正25日所售女牛皮鞋单价,每双应为82.50元,补收货款1500元,增值税额255元,并更正零售单价,每双零售单价为110元。 二、要求 编制会计分录。

6.12日,玩具厂开来更正专用发票,更正本月10日所售轨道火车货款,该火车的单价每10只应为300元,补收货款700元、增值税额119元。 7.16日,业务部门转来上海服装公司专用发票,开列女牛仔裤1000条,每条29元,计货款29000元,增值税额4930元,审核无误后,当即以转账支票付讫。 8.17日,服装柜转来收货单,昨日向服装公司购进的女牛仔裤1000条全部验收入库,结转其采购成本,该商品零售单价为40元。 9.20日,复验17日入库的女牛仔裤,发现其中有50条质量不符要求,经联系后,对方同意原货退回。现收到退货的专用发票,今退出50条女牛仔裤,应退货款及增值税额尚未收到。 10.24日,业务部门转来上海皮鞋厂的专用发票,开列女牛皮鞋200双,每双75元,计货款15000元,增值税额2550元,审核无误后,签发转账支票付讫。 11.25日,鞋帽柜转来收货单,昨日向上海皮鞋厂购进的女牛皮鞋200双全部验收入库,该皮鞋的零售单价为100元,结转女牛皮鞋的采购成本。 12.29日,上海皮鞋厂开来更正专用发票,更正25日所售女牛皮鞋单价,每双应为82.50元,补收货款1500元,增值税额255元,并更正零售单价,每双零售单价为110元。 二、要求 编制会计分录。 二、要求 编制会计分录。

二、要求 编制会计分录。