题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

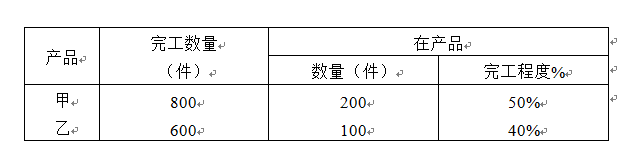

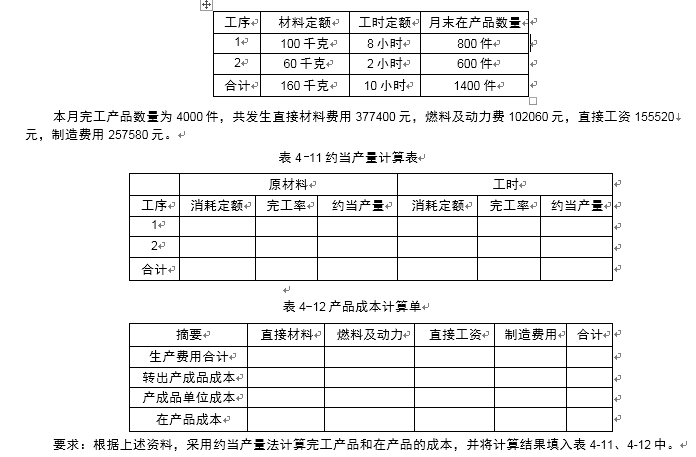

某企业生产乙产品,原材料不是在开始生产时一次投入,而是随着生产进度陆续投入,其投料程度与工时的投入程度不一致,但原材料在每道工序是一次投入的,有关资料如表4-10所示。表4-10材料定额、工时定额、在产品数量表

某企业生产乙产品,原材料不是在开始生产时一次投入,而是随着生产进度陆续投入,其投料程度与工时的投入程度不一致,但原材料在每道工序是一次投入的,有关资料如表4-10所示。表4-10材料定额、工时定额、在产品数量表

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产乙产品,原材料不是在开始生产时一次投入,而是随着生…”相关的问题

更多“某企业生产乙产品,原材料不是在开始生产时一次投入,而是随着生…”相关的问题

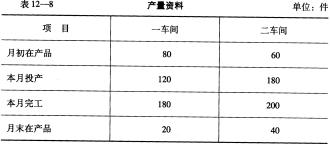

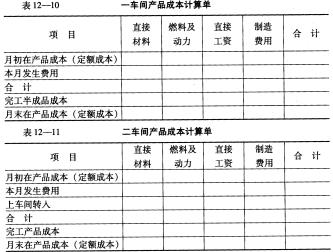

要求:根据上述资料,采用分项结转分步法计算产品成本,并将计算结果直接填人表12-10和表12-11中。

要求:根据上述资料,采用分项结转分步法计算产品成本,并将计算结果直接填人表12-10和表12-11中。