如果结果不匹配,请

如果结果不匹配,请

更多“现代快餐生产的产品主要表现在半成品或成品的标准化产品,实现烹…”相关的问题

更多“现代快餐生产的产品主要表现在半成品或成品的标准化产品,实现烹…”相关的问题

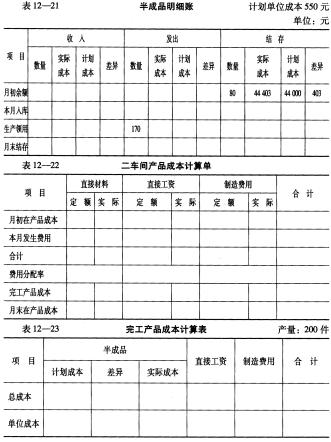

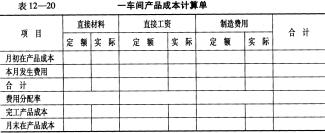

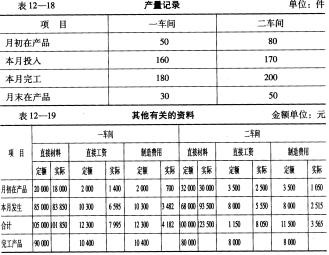

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

要求:

(1) 根据有关资料计算填列A产品第一、第二两个车间产品成本明细账。

(2) 计算填列A产品产成品成本汇总计算表。(以上计算可不列出计算过程)。

1.jpg)

1.目的:练习用综合逐步结转分步法计算产品成本。

2.资料:

(1)某厂生产甲产品,分两个生产步骤分别在两个生产车间进行生产。采用综合结转分步法计算产品成本,月末在产品按定额成本计算。第一车间为第二车间提供半成品甲,第二车间将半成品甲加工为产成品丙。半成品甲通过仓库收发(半成品成本用加权平均法计算)。

(2)200×年6月份第一车间和第二车间发生费用(不包括所耗半成品成本),见表1。

| 表1两个生产车间的费用资料单位:元 | ||||

| 车间名称 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 12500 | 7000 | 12300 | 31800 |

| 第二车间 | 5500 | 12200 | 17700 |

(3)各车间的月初及月末在产品,均按定额成本计算,见表2、表3。

| 表2月初在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 3800 | 2000 | 4600 | 10400 | |

| 第二车间 | 6200 | 1300 | 2500 | 10000 |

| 表3月末在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 3420 | 1800 | 4140 | 9360 | |

| 第二车间 | 3100 | 650 | 1250 | 5000 |

(4)半成品仓库半成品甲月初余额120件,实际成本8080元。本月份第一车间加工完成半成品甲500件送交半成品仓库。第二车间从半成品仓库领用半成品甲450件。本月完工入库产成品丙300件。

3.要求:

1.目的:练习成本还原方法。

2.资料:某企业生产的乙产品需经过第一、第二车间连续加工完成。采用逐步结转分步法计算产品成本,并设“自制半成品”成本项目。19××年6月有关成本资料如下(单位:元):

项目 | 直接材料(或自制半成品) | 直接人工 | 制造费用 | 总计 |

第一车间半成品成本 | 16000 | 5000 | 9000 | 30000 |

第二车间半成品成品 | 36000 | 8000 | 12000 | 56000 |

3.要求:根据以上资料将第二车间的产成品成本进行成本还原。

A.在线或第二天样评价为不合格的样品,后期跟踪需用仲裁法品评,品评人数不少于5人,保存评价记录

B.成品、半成品、原料合并成立仲裁评价小组;辅料单独成立仲裁评价小组,辅料的仲裁至少2人参与

C.口感仲裁结果不得随意更改,与其他检验记录要求一致

D.产品仲裁时应避免该批产品的生产班组人员参与,保证公正性

A.适用于经常销售半成品的企业

B.各步骤的产品生产费用伴随半成品实物的转移而转移

C.能够提供各个步骤的半成品成本资料

D.能够直接提供按原始成本项目反映的产成品成本资料