题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

市场上有甲、乙两种证券。甲证券未来可能的收益率及概率分布如下:收益率为10%的概率为40%;收益率为5%的概率为60%。乙证券的预期收益率为10%,标准离差为3%。则下列说法中,正确的是()。

A.甲证券的风险高于乙证券的风险

B.甲证券的风险小于乙证券的风险

C.甲证券的风险等于乙证券的风险

D.无法判断甲、乙证券风险的大小

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.甲证券的风险高于乙证券的风险

B.甲证券的风险小于乙证券的风险

C.甲证券的风险等于乙证券的风险

D.无法判断甲、乙证券风险的大小

如果结果不匹配,请 联系老师 获取答案

更多“市场上有甲、乙两种证券。甲证券未来可能的收益率及概率分布如下…”相关的问题

更多“市场上有甲、乙两种证券。甲证券未来可能的收益率及概率分布如下…”相关的问题

A.3680

B.3 615

C.3 400

D.3 745

A.甲公司具有数额较大债务,于一年前到期,目前仍未清偿

B.乙公司在去年有重大违法行为

C.张某在五年前因严重的证券市场失信行为被上海证券交易所公开谴责

D.李某因车祸成为植物人

A.X和Y期望收益率的相关系数为0

B.X和Y期望收益率的相关系数为-1

C.X和Y期望收益率的相关系数为0.5

D.X和Y期望收益率的相关系数为1

A.由甲公司的董事担任高级管理人员的丙公司

B.持有甲公司20%股份且持有乙公司5%股份的金某

C.与甲公司存在联营关系的丁公司

D.持有乙公司2%股份且为甲公司监事之弟的于某

A.等风险市场利率上升,两种债券均贬值,甲贬值的更多

B.等风险市场利率上升,两种债券均贬值,乙贬值的更多

C.等风险市场利率下降,两种债券均升值,甲升值的更多

D.等风险市场利率下降,两种债券均升值,乙升值的更多

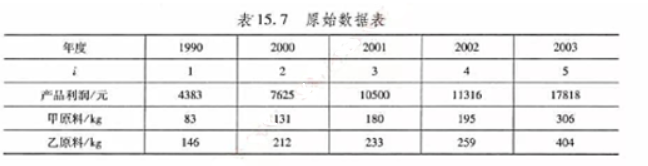

已知某市场甲、乙两种农产品的销售价格和销售量资料(见下表),根据资料计算两种农产品的综合价格指数。

A.甲违反国家规定’非法经营烟草专卖品°数额较大

B.乙非法经营证券业务,数额较大

C.在生产、销售的饲料中添加禁止在饲料和动物饮用水中使用的药品,情节严重的

D.组织、领导传销活动的

A.债券投资重分类为可供出售金融资产后仍应按摊余成本进行后续计量

B.因为是债券投资,2×12年末应对可供出售金融资产计提减值损失

C.持有该项投资对当期资本公积的影响为一25.8万元

D.可供出售债务工具计提的减值损失以后期间可以转回,但可供出售权益工具不得转回

A.20,159

B.20,160

C.19,159

D.180,0