题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

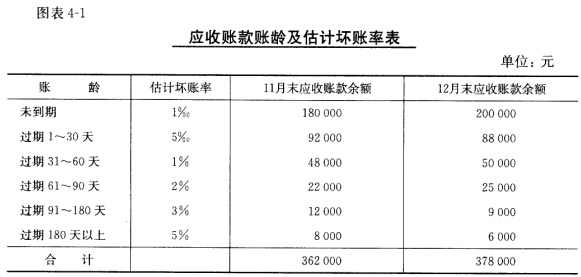

()是指根据应收账款的时间长短来估计坏账损失的一种方法。

A、比率分析法

B、指标对比法

C、应收账款账龄分析法

D、趋势分析法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A、比率分析法

B、指标对比法

C、应收账款账龄分析法

D、趋势分析法

如果结果不匹配,请 联系老师 获取答案

更多“()是指根据应收账款的时间长短来估计坏账损失的一种方法。”相关的问题

更多“()是指根据应收账款的时间长短来估计坏账损失的一种方法。”相关的问题

要求:根据上述资料,编制2006、2007、2008年度计提坏账准备,确认坏账损失、收回前期已注销的坏账的会计分录。

二、要求

二、要求

根据“资料1”,用应收款项余额百分比法编制会计分录。

A.根据员工数X平均工资X总工时估计工资费用

B.比较样本结果与实际总体特征来估计抽查差错率

C.根据赊销/平均应收账款来计算应收账款周转率

D.根据过去3年的销售预测今年的销售额

某企业2006年年末应收账款的余额为500 000元,估计坏账的比例为2%(2006年年初账准备借方余额为2 000元),2007年发生坏账5 000元为A公司所欠货款,2007年年末应收账款余额为300 000元,估计坏账准备的比例不变,该公司下列分录哪些是正确的()。

A.借:管理费用 12 000

贷:坏账准备 12 000

B.借:坏账准备 5 000

贷:应收账款——A 5 000

C.借:管理费用 6 000

贷:坏账准备 6 000

D.借:坏账准备 1 000

贷:管理费用 1 000

某被评估企业截至评估基准日为止,经过核实后的应收账款余额为146万元,该企业前5年的应收账款累计余额为7,200,000元,处理坏账累计额610,000元,按坏账估计法确定该企业应收款的评估值最接近于()元。

A.1,365,630

B.1,336,320

C.36,000

D.7,200,000