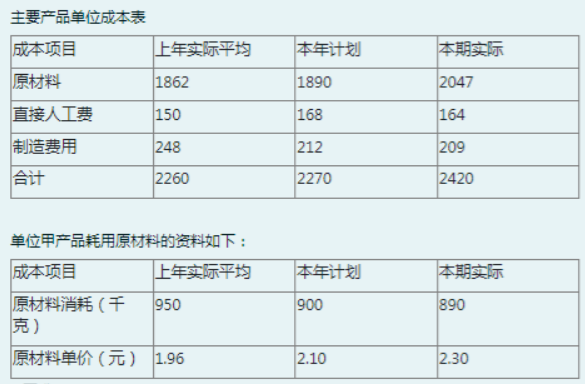

题目内容

(请给出正确答案)

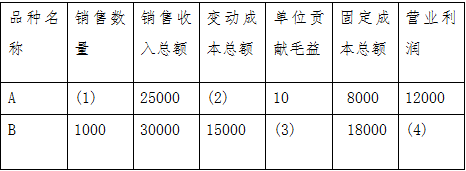

题目内容

(请给出正确答案)

[单选题]

某企业年度的有关资料如下:(1)主营业务收入320100元,营业税金及附加12500元,销售费用6000元,主营业务成本121500元;(2)其它业务收入24000元,其他业务成本15000元;(3)营业外收入3800元,营业外支出12800元;(4)管理费用21500元,财务费用8500元;(5)所得税率33%,盈余公积提取比例10%,向投资者分配利润30000元;(6)年初未分配利润50000元(不参加本年利润分配),根据上述资料计算净利润

A.100567元

B.110500元

C.100300元

D.110300元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业年度的有关资料如下:(1)主营业务收入320100元,…”相关的问题

更多“某企业年度的有关资料如下:(1)主营业务收入320100元,…”相关的问题