如果结果不匹配,请

如果结果不匹配,请

更多“根据(4)计算的结果,该投资组合()”相关的问题

更多“根据(4)计算的结果,该投资组合()”相关的问题

第1题

上世纪80年代,国外某财经日报进行了一项对比实验:对4人蒙眼投掷飞镖选出股票组合,另4人根据专业知识挑选股票组合,而后分别考察两个组合未来一个月的涨幅。实验共进行了100次。结果显示,根据专业知识选出的股票组合平均收益10.9%,投镖选出的平均收益4.5%。由该实验可以推出的结论有()

A.证券市场不可预测

B.证券市场存在一定规律

C.投资理财不需要理性

D.具有投资知识的人获利机会更大

第2题

投资者最优资产组合的选择,既要考虑到投资者自身的效用,又要考虑到市场上可以提供的投资组合;下图是资本市场线、投资组合有效边界以及某位投资者的效用无差异曲线;图中有标注出的四个点分别是:某位投资者的效用无差异曲线与资本市场线的切点P;市场组合M点;Q点在资本市场线上,但是位于M点的右边;H点是有效边界与垂直线的切点。那么以下关于这四个点的说法中,正确的是()。(1)投资者的最优风险资产组合是有效边界与投资者效用无差异曲线的切点,该图中,该投资者的效用无差异曲线与有效边界没有切点,所以,没有适用该投资者的最优资产组合;(2)H点是有效边界上风险最低的一点,因此是投资者的最优风险资产组合;(3)该投资者根据自身效用偏好及风险承受能力选择投资组合,那么P点就是该投资者的最优选择;(4)该投资者的最优资产组合中,既包含市场组合,又有无风险资产;(5)M点不可能成为任何投资者的最优资产组合选择;(6)假如市场上不允许以无风险利率借入资金进行投资,那么Q点不可能成为投资者的最优资产组合选择

A.(1)(2)(3)

B.(2)(3)(4)

C.(3)(5)(6)

D.(3)(4)(6)

第4题

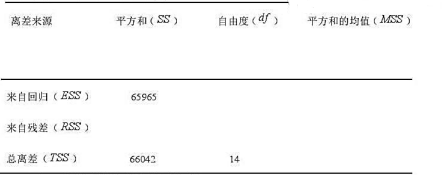

表中给出y对X2和X3回归的结果:(1)该回归分析中样本容量是多少(2)计算RSS(3)ESS和RSS的

表中给出y对X2和X3回归的结果:

(1)该回归分析中样本容量是多少

(2)计算RSS

(3)ESS和RSS的自由度是多少

(4)计算可决系数和修正的可决系数

(5)怎样检验x2和x3对y是否有显著影响?根据以上信息能否确定x2和x3各自对y的贡献为多少?

第5题

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下: 资料一:2012年X

利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。 资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资报酬率为10%。 要求:

点击查看答案

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。? (2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。? (3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。? (4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

第6题

某企业有关债券投资业务资料如下:2018年1月1日,以银行存款10,200,000元购入B公司2018年1月1日

发行的3年期公司债券,另外支付交易费用50,000元。该债券的面值为10,000,000元,票面利率为4%,每年年末计息,到期一次还本付息,该债券的实际利率为3%。公司将其划分为债权投资核算。(“债权投资”需设置明细科目核算,不考虑交易费用的进项税,金额保留整数位)

点击查看答案

(1)2018年1月1日,根据业务资料,编制取得债权投资的会计分录。

(2)2018年12月31日,计算应计利息、投资收益及利息调整金额。

(3)2018年12月31日,根据业务资料,编制计息的会计分录。

(4)2019年12月31日,计算应计利息、投资收益及利息调整金额。

(5)2019年12月31日,根据业务资料,编制计息的会计分录。

(6)2020年12月31日,计算应计利息、投资收益及利息调整金额。

(7)2020年12月31日,根据业务资料,编制计息的会计分录。

(8)2020年12月31日,根据业务资料,编制到期收回本息的会计分录。

第8题

预计甲企业未来5年的预期利润总额依次为240,245,250,245,240万元。该企业长期负债占投资资本的比重为65%,平均长期负债成本为7.5%,平均流动负债成本为6%。在未来5年中平均每年长期负债利息额为30万元,平均每年流动负债利息额为20万元。评估时市场平均收益率为11%,无风险报酬率为4%,企业所在行业的平均风险与社会平均风险的比率为1.2。甲企业的所得税率为25%,生产经营比较平稳。试用年金资本化法计算甲企业的投资资本价值。(结果以万元表示,保留两位小数)。

第9题

关于贝塔系数,下列说法正确的是()

A.若某投资组合的贝塔系数小于0 ,说明该投资组合的收益与市场变化的方向- -致

B.贝塔系数反映的是 投资对象对市场变化的敏感度

C.贝塔系数是用来衡量投资组合收益的指标

D.计算时间区间的变化不会影响贝塔系数