题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

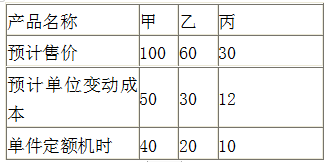

某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能力,准备开发新产品,

有甲、乙、丙三种新产品可供选择,资料如下。要求:(1)根据以上资料作出开发哪种新产品的决策。(2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业现有生产能力40000机器小时,尚有20%的剩余生产能…”相关的问题

更多“某企业现有生产能力40000机器小时,尚有20%的剩余生产能…”相关的问题

A.计划生产能力

B.查定生产能力

C.设计生产能力

D.混合生产能力

假定下一预算年度,两种产品的年需求量都超过了该企业的成产能力,而成产能力是企业产销量的唯一限制因素,该企业全年可利用的生产能力只有45000个机器小时。

要求:(1)分别计算A和B两种产本的贡献毛益总额。

(2)作出应生产那一种产品的决策。

A.追加订单的边际贡献大于专属成本

B.追加订单的边际贡献大于租金

C.追加订单的边际贡献大于0

D.追加订单的边际贡献大于专属成本和租金的合计数

0元),销售费用120,000元(其中固定销售费用80,000元,每件运费 0.5元,共40,000元),企业有剩余生产能力。现有客户前来订货20,000件,但每件只出价7.5元,由客户自己取货

【要求】:确定企业是否接受新的订货?

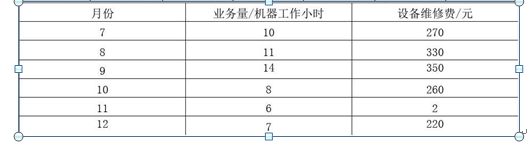

某企业的设备维修费属于混合成本,资料如下表所示。某企业7〜12月份设备维修费用表 要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

某企业采用标准成本法,A产品的正常生产能力为1000件,单位产品标准成本如下:

| 单位产品标准成本(产品A) | ||

| 直接材料 | 0.1(千克)×150(元/千克) | 15元 |

| 直接人工 | 5(小时)×4(元/小时) | 20元 |

| 制造费用 | ||

| 其中:变动费用 | 6000元/1000件 | 6元 |

| 固定费用 | 5000元/1000件 | 5元 |

| 单位产品标准成本 | 40元 | |

| 本月生产A产品800件,实际单位成本为: | ||

| 直接材料 | 0.11(千克)×140(元/千克) | 15.4元 |

| 直接人工 | 5.5(小时)×3.9(元/小时) | 21.45元 |

| 制造费用 | ||

| 其中:变动费用 | 6000元/1000件 | 6元 |

| 固定费用 | 5000元/1000件 | 5元 |

| 单位产品标准成本 | 40元 |

(1)计算直接材料成本差异。

(2)计算直接人工成本差异。

(3)计算变动制造费用差异。

(4)采用二因素法,计算固定制造费用差异。

(5)采用三因素法,计算固定制造费用差异。