题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

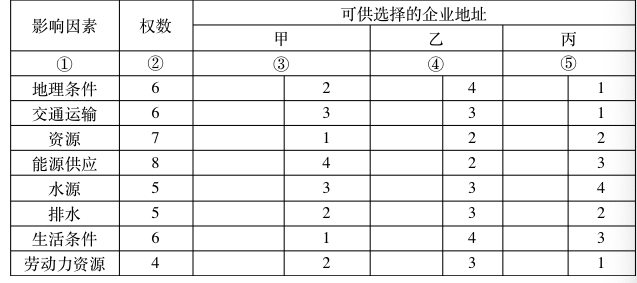

46. 已知可供企业选择的地址有甲、乙、丙三种方案,其影响因素及权重如下表所示。

46. 已知可供企业选择的地址有甲、乙、丙三种方案,其影响因素及权重如下表所示。 用分等加权法说明哪一种方案为最优方案。

用分等加权法说明哪一种方案为最优方案。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

用分等加权法说明哪一种方案为最优方案。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

用分等加权法说明哪一种方案为最优方案。

如果结果不匹配,请 联系老师 获取答案

更多“已知可供企业选择的地址有甲、乙、丙三种方案,其影响因素及权重…”相关的问题

更多“已知可供企业选择的地址有甲、乙、丙三种方案,其影响因素及权重…”相关的问题

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

A.甲方案的风险小于乙方案的风险

B.甲方案的风险大于乙方案的风险

C.甲方案的风险等于乙方案的风险

D.无法评价甲乙两方案的风险大小

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

某公司准备购买一套办公设备,有两个付款方案可供选择:

甲方案:从现在起每年年末付款200万元,连续支付10年,共计2000万元。

乙方案:从第5年起,每年年末付款250万元,连续支付10年,共计2500万元。假定该公司的资金成本为10%。

已知:(P/A,10%,10)=6.14457,(P/A,10%,14)=7.36669;(P/F,10%,4)=0.68301,(P/A,10%,4)=3.16987。

要求:根据资料为该公司作出选择方案的决策。

1.甲方案中,从现在起每年年末付款200万元,连续10年,是属于()。

A.永续年金

B.递延年金

C.普通年金

D.其他选项都不正确

2.甲方案中,各年付款的总现值为()万元。

A.1543.67

B.1437.46

C.1333.33

D.1228.92

3.乙方案:从第5年起,每年年末付款250万元,连续支付10年,是属于()。

A.永续年金

B.递延年金

C.普通年金

D.其他选项都不正确

4.乙方案各年付款的总现值为()万元。

A.743.67

B.953.80

C.1049.21

D.1503.87

5.由于(),应选择()方案。

A.甲方案的各年付款总现值大于乙方案的各年付款总现值,甲

B.甲方案的各年付款总现值小于乙方案的各年付款总现值,甲

C.甲方案的各年付款总现值大于乙方案的各年付款总现值,乙

D.甲方案的各年付款总现值小于乙方案的各年付款总现值,乙

[要求]

(1)利用股票估价模型,分别计算M、N公司的股票价值:

(2)为乙公司做出股票投资决策。

单位:万元

甲 乙 丙 合计

A 80 70 20

B 50 60 40

C 90 120 60

D 30 50 70

总计

M公司要求个大区域经理对大客户关系进行深入分析,小赵首先分别统计了对四个大客户的销售量,然后分析不同客户的商品销售的倾向及存在的问题和对策。

问题:(1)依据案例中给出的销售数据,对甲、乙、丙三种润滑油的销售构成进行分析。(精确的小数点后一位)

(2)分析A/B/C/D四个大客户中,“最具价值”客户和“最具成长性”客户,并简要阐述企业确定自己的客户组织时,有几种可供选择的策略并进行简要阐述。

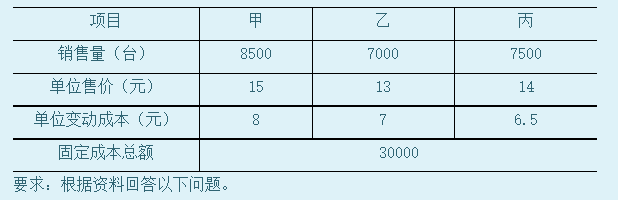

某台灯生产公司打算开发一-种新产品,有三个类型的产品可供选择,相关资料如下表。

1.计算乙产品的利润总额()元。

A.29500

B.30000

C.12000

D.26250

2.用利润总额法分析,应开发()。

A.甲产品

B.乙产品

C.丙产品

D.任意一种产品

3.计算丙产品的利润总额()元。

A.29500

B.30000

C.12000

D.26250

4.计算甲产品的利润总额()元。

A.29500

B.30000

C.12000

D.26250

5.用贡献毛益分析,应开发()产品。

A.甲产品

B.乙产品

C.丙产品

D.任意一种产品

根据上述资料,回答下列 71~74 题:(计算结果保留两位小数)

长江股份有限公司已拥有资金总额20000万元,其中股本6000万元(每股面值1元、发行价格2.5元)、资本公积金9000万元、长期债券5000万元(年利率为4%)。公司为扩大生产规模,急需购置一台价值为350万元的w型设备,该设备购入后即可投入生产使用,预计使用年限为4年,预计净残值率为2%,按平均年限法计提折旧,该设备每年可为公司增加税前利润50万元。现有甲、乙两个筹资方案可供选择:甲方案按每股3.5元增发股票100万股;乙方案按面值增发350万元的长期债券,债券票面年利率为5%。该公司适用的所得税税率为30%。

已知当年限为4年、年利率为5%时,1元的现值系数和终值系数分别为0.822和1.216,1元的年金现值系数和终值系数分别为3.546和4.31。

第 71 题 若不考虑筹资费用,采用EPS—EBIT分析方法,甲、乙两个筹资备选方案的筹资无差别点为()万元。

A.217.5

B.1267.5

C.12967.5

D.13267.5