题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

编制合并会计报表时,一般运用编制抵销分录、编制合并工作底稿等一些特殊的方法。有关的抵销分录

,应先登记帐簿,然后在工作底稿中进行调整。合并资产负债表、合并利润表和合并利润分配表的工作底稿均在一张工作底稿中完成。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“编制合并会计报表时,一般运用编制抵销分录、编制合并工作底稿等…”相关的问题

更多“编制合并会计报表时,一般运用编制抵销分录、编制合并工作底稿等…”相关的问题

A.抵销分录必须记入会计账簿

B.抵销分录可用于编制个别会计报表

C.抵销分录必须在会计凭证中反映

D.抵销分录是用来抵销集团内部经济业务事项对个别报表的影响

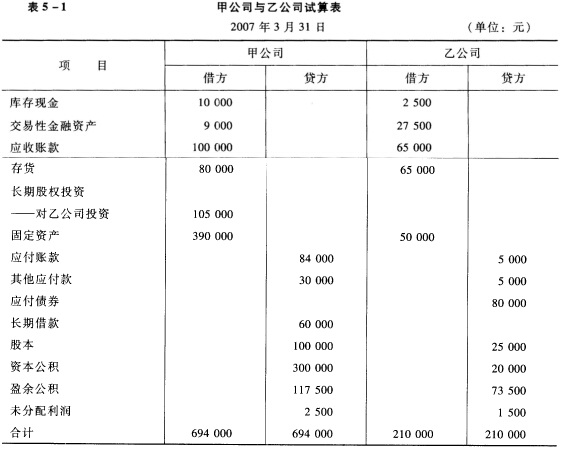

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

A.抵销分录有时也用于编制个别会计报表

B.抵销分录可以记入账簿

C.编制抵销分录是为了将母公司个别会计报表各项目汇总

D.编制抵销分录是用来抵销集团内部经济业务事项对个别会计报表的影响

(1)母公司拥有A公司60%的权益性资本母公司拥有B公司40%的权益性资本

A公司拥有B公司25%的权益性资本

(2)母公司固定资产中有一台原值为80万元的设备,系19×3年6月从A公司购买并投入使用的,购买该设备实际支付的价款为75万元,投入使用时支付安装费用5万元。该设备预计使用年限5年。母公司采用平均年限法计提折旧。A公司19×3年的销售毛利率为20%。

(3)A公司19×3年提取盈余公积20万元,19×4年提取盈余公积20万元,19×5年提取盈余公积30万元。

(4)A公司本年年初存货中包含有从B公司购入的存货50万元(B公司销售该产品的销售成本为58万元),年末存货仍包含有从B公司购入的存货25万元。本年内A公司与B公司之音末发生任何购销业务。

(5)母公司、A公司、B公司19×5年个别会计报表数据见下列合并工作底稿。

要求:①编制合并会计报表抵销分录;

②在合并工作底稿中填入各项目的抵销数并计算各项目的合并数。

A、抵销分录的借、贷方所对应的不是会计科目,而是报表项目

B、债权债务的抵销分录并不意味着债权债务的消除

C、抵销分录不会改变个别报表有关项目的报告价值

D、编制抵销分录体现了一体性原则的要求