题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

某企业设有一个基本生产车间,供水和供电两个辅助生产车间,采用直接分配法分配辅助生产费用,则供电车间和费用分给供水车间,供水车间的费用也非给供电车间()

答案

答案

是

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

是

如果结果不匹配,请 联系老师 获取答案

更多“某企业设有一个基本生产车间,供水和供电两个辅助生产车间,采用…”相关的问题

更多“某企业设有一个基本生产车间,供水和供电两个辅助生产车间,采用…”相关的问题

A.(12000+1.5×2100)÷(900+3000)

B.12000÷6000

C.12000÷(900+3000)

D.12000÷(6000-2100)

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000

(二)材料费用的分配

1. 资料:某企业有一个基本生产车间,生产甲、乙两种产品;两个辅助生产车间:机修和供电车间,为基本生产车间和管理部门提供劳务。某月甲产品产量为500件,乙产品产量为900件。

该企业日常收发材料采用实际成本核算,甲、乙两种产品共同耗用的材料按产品产量比例分配。

根据领料单汇总各单位领料情况如表3-4所示。

表3-4 某企业领料汇总资料

|

2. 要求:(1)根据资料编制材料费用分配表;

(2)作出有关的会计分录。

A.81000

B.105300

C.99000

D.117000

A.3 027

B.2 642.5

C.38

D.345请帮忙给出每个问题的正确答案和分析,谢谢!

A.81 000

B.105 300

C.108 000

D.117 000

A.交互分配前机修车间辅助生产费用的分配率为1.8

B.交互分配前供电车间辅助生产费用的分配率为57.14

C.交互分配后机修车间辅助生产费用的分配率为2.14

D.交互分配后供电车间的实际费用为1158万元

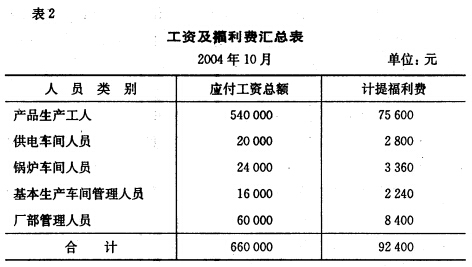

②本月工资结算汇总表及职工福利费计提表见表2。

②本月工资结算汇总表及职工福利费计提表见表2。

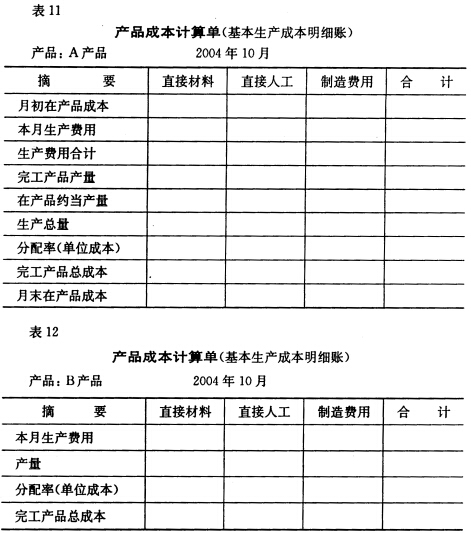

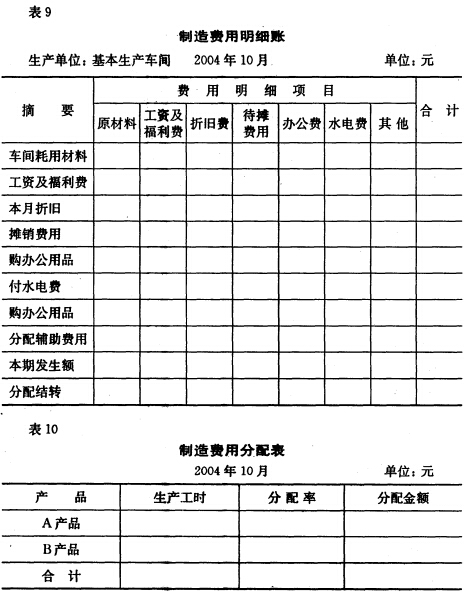

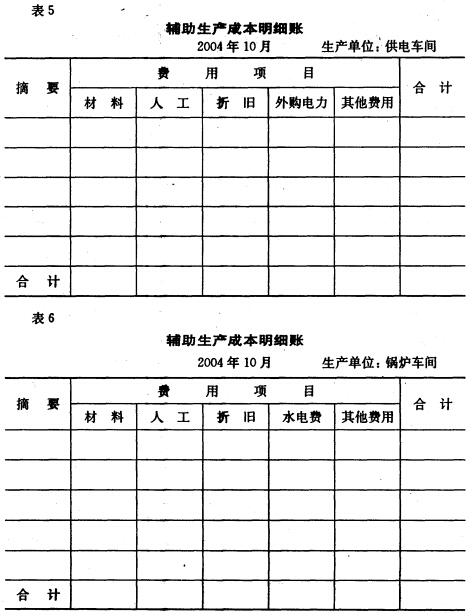

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

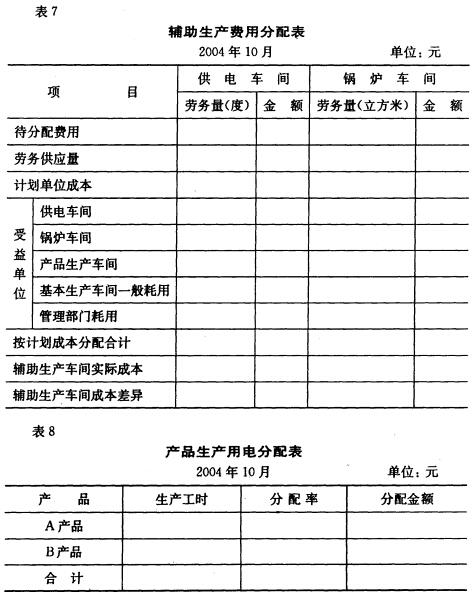

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

要求:采用直接分配法计算分配电费、运输费用填入表2-4-1,并编制有关会计分录。

| 表2-4-1 辅助生产费用分配表(直接分配法)金额单位:元 | |||||

| 项 目 | 供电车间 | 运输车间 | 合计 | ||

| 待分配辅助生产费用 | |||||

| 供应辅助生产以外的劳务量 | |||||

| 单位成本(分配率) | |||||

| 基本生产 | 甲产品 | 耗用量 | |||

| 分配金额 | |||||

| 乙产品 | 耗用量 | ||||

| 分配金额 | |||||

| 车间 | 耗用量 | ||||

| 分配金额 | |||||

| 行政管理 部门 | 耗用量 | ||||

| 分配金额 | |||||

| 合计 |

A.3000

B.7000

C.8333

D.10000