题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某服装生产企业,2006年实际销售收入20万元,2007年度预计销售收入增长率为10%,预计销售利润率为8%,预测2007年的目标利润()万元。

A.1.86

B.2.06

C.2.16

D.1.76

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.86

B.2.06

C.2.16

D.1.76

如果结果不匹配,请 联系老师 获取答案

更多“某服装生产企业,2006年实际销售收入20万元,2007年度…”相关的问题

更多“某服装生产企业,2006年实际销售收入20万元,2007年度…”相关的问题

A.1.86

B.2.06

C.2.16

D.1.76

零售企业商品销售成本和商品销售收入的调整

1)新昌商厦12月31日有关账户余额如下(金额单位:元):

“库存商品”账户余额 329600 “受托代销商品”账户余额 61400

其中:百货组 123400 其中:百货组 25400

服装组 88500 服装组 36000

食品组 117700

“主营业务收入”账户余额374000 “主营业务成本”账户余额374000

其中:百货组 139600 其中:百货组 139600

服装组 121200 服装组 121200

食品组 113200 食品组 113200

“商品进销差价”账户余额192030

其中:百货组 69620

服装组 61868

食品组 60542

2)各柜组商品的增值税税率均为17%。

3)年末各营业柜组编制商品盘存表,分别计算出实际结存商品(包括受托代销商品)的购进金额,百货组为112752元,服装组为93045元,食品组为86918元。

要求:

(1)根据资料1)分别用综合差价率推算法和分柜组差价率推算法调整商品销售成本。

(2)根据资料1)、3)用实际进销差价计算法调整商品销售成本。

(3)根据资料1)、2)调整本月份主营业务收入。

A.2.66万元

B.1.33万元

C.4.03万元

D.3.33万元

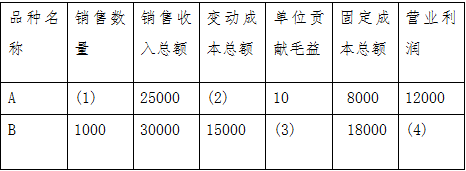

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

假定某企业为居民企业,2008年经营业务如下: (1)取得销售收入2 500万元。 (2)销售成本1 100万元。 (3)发生销售费用670万元(其中广告费450万元);管理费用480万元(其中业务招待费15万元);财务费用60万元。 (4)销售税金160万元(含增值税120万元)。 (5)营业外收入70万元,营业外支出50万元(含通过公益性社会团体向贫困山区捐款30万元,支付税收滞纳金6万元)。 (6)计入成本、费用中的实发工资总额150万元、拨缴职工工会经费3万元、支出职工福利费和职工教育经费29万元。 要求:计算该企业2008年度实际应纳的企业所得税。

A.18

B.20

C.30

D.12

假定某企业为居民企业,2010年经营业务如下:

(1)取得销售收入2500万元。

(2)销售成本1100万元。

(3)发生销售费用670万元(其中广告费450万元);管理费用480万元(其中业务招待费15万元);财务费用60万元。

(4)销售税金160万元(含增值税120万元)。

(5)营业外收入70万元,营业外支出50万元(含通过公益性社会团体向贫困山区捐款30万元,支付税收滞纳金6万元)。

(6)计入成本、费用中的实发工资总额150万元、拨缴职工工会经费3万元、支出职工福利费和职工教育经费29万元。

要求:计算该企业2010年度实际应纳的企业所得税。

A.9000

B.1800

C.2175

D.450

要求:

(1)编制购货、销售的会计分录。

(2)计算该企业本期应交的增值税额。

(3)假设本期实交增值税为应交增值税的60%,其余40%未交,编制实交和未交增值税的会计分录。