题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

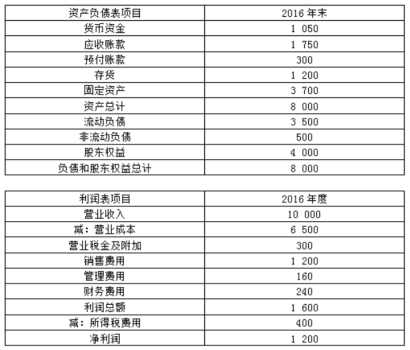

ABC公司近三年的主要财务数据和财务比率如下: 假设该公司没有营业外收支和投资收益;所得税率不

ABC公司近三年的主要财务数据和财务比率如下:

.jpg)

假设该公司没有营业外收支和投资收益;所得税率不变。

要求:

(1) 分析说明该公司运用资产获利能力的变化及其原因。

(2) 分析说明该公司资产、负债和所有者权益的变化及其原因。

(3) 假如你是该公司的财务经理,在19×4年应从哪些面改善公司的财务状况和经营业绩。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司近三年的主要财务数据和财务比率如下: 假设该公司没…”相关的问题

更多“ABC公司近三年的主要财务数据和财务比率如下: 假设该公司没…”相关的问题