题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

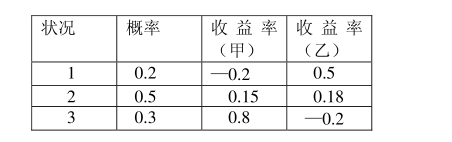

某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收益率及概率如表所示。(1)假若欲使其投资风险最小,求出这两种股票的投资比例各为多少?(2)求出这种投资组合的预期收益率及标准差。

某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收益率及概率如表所示。(1)假若欲使其投资风险最小,求出这两种股票的投资比例各为多少?(2)求出这种投资组合的预期收益率及标准差。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收…”相关的问题

更多“某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收…”相关的问题

A.3100

B.3300

C.3600

D.6000

A.乙公司确认的资本公积为3000万元

B.乙公司确认的投资收益为1000万元

C.甲公司交易性金融资产的入账价值为4010万元

D.甲公司应确认投资收益-810万元

A.27

B.20 C

.25

D.23

A.乙公司可以留置甲公司价值15万元的货物

B.乙公司可以留置甲公司价值10万元的货物

C.乙公司可以留置甲公司价值5万元的货物

D.乙公司可以将100万元的货物全部留置

A.8400

B.8430

C.9000

D.9030

A.借:长期股权投资 2 400盈余公积 60利润分配——未分配利润 540贷:股本 3 000

B.借:长期股权投资 3 000贷:股本 3 000

C.借:长期股权投资 2 400资本公积 360盈余公积 200利润分配——未分配利润 40贷:股本 3 000

D.借:长期股权投资 2 400资本公积 600贷:股本 3 000

A.3680

B.3 615

C.3 400

D.3 745

A.2018年12月31日,甲公司对乙公司股权投资的账面价值为2528万元

B.2018年12月31日,甲公司对乙公司股权投资的账面价值为2518万元

C.2018年7月1日,甲公司对乙公司股权投资的账面价值为2400万元

D.甲公司对乙公司的股权投资应当作为长期股权投资并采用权益法进行后续计量

E.甲公司对乙公司的股权投资应当作为长期股权投资并采用成本法进行后续计量

A.1 250

B.1 020

C.1 500

D.1 000

A.甲公司个别报表2017年12月31日长期股权投资的账面价值为875万元

B.2017年度甲公司个别报表因处置10%股权投资应确认投资收益25万元

C.2017年12月31日合并报表中列示的商誉为280万元

D.2017年12月31日合并报表调整分录中贷方计入资本公积——股本溢价45万元

A.9800

B.12000

C.9820

D.12200