如果结果不匹配,请

如果结果不匹配,请

更多“政府征税影响居民储蓄的税收种类有()。”相关的问题

更多“政府征税影响居民储蓄的税收种类有()。”相关的问题

第3题

关于税收管辖权的说法,正确的是()。

A.实行地域管辖权的国家有权对本国居民取得的境外所得征税

B.一国政府不能同时行使居民管辖权和地域管辖权

C.实行居民管辖权的国家有权对非本国居民来自于本国境内的所得征税

D.税收管辖权的交叉会产生国际重复征税

第4题

中唐以来,政府户籍分为坊郭户和乡村户,而对坊郭户单独征税。至五代,作为坊郭户独有税种的屋税出现。宋代坊郭户包含府州军城和县城内的居民,也包括草市、市镇居民,政府将坊郭户分为十等,按户等征税,这说明()

A.政府的财政负担逐渐加重

B.税收成为加强控制的手段

C.城市经济职能和地位提升

D.城乡经济的差距日益扩大

第5题

个人储蓄账户开户时,开户申请人需选择存款种类,并根据存款种类提供包括但不限于存期、开户金额等信息,填写(),并出示有效身份证件。有效身份证件应留存证件复印件、影印件或影像

A.《个人存款开户凭证》

B.《个人税收居民身份声明文件》

C.《个人银行结算账户申请书》

D.《存款凭条》

第7题

税收对纳税人在商品购买方面的影响,表现为当政府对不同的商品实行征税或不征税、重税或轻税的区别对待时,会使纳税人减少征税或重税商品的购买量,而增加无税或轻税商品的购买量。这是指税收的()。

A.收入效应

B.供给效应

C.替代效应

D.挤出效应

第8题

我国一居民公司(适用25%的企业所得税税率)在B国设有一分公司,该公司2020年度在我国取得收入600万元,在B国分公司取得所得100万元,分公司适用30%税率,但因处在B国税收减半优惠期而向B国政府实际缴纳所得税15万元,按照限额饶让抵免法,则我国应对总公司征税()万元。

A.171.25

B.160

C.150

D.145

第9题

根据《中新税收协定》及相关规定,下列表述正确的是()。

A.发生于缔约国一方而支付给缔约国另一方居民的特许权使用费,不能在该缔约国另一方征税

B.若特许权使用费受益所有人是缔约国另一方居民,则所征税款不应超过特许权使用费总额的20%

C.申请人从事的经营活动不构成实质性经营活动,有利于对申请人“受益所有人”身份的判定

D.缔约对方政府从中国取得的所得为股息时,可直接判定其具有“受益所有人”身份

第10题

根据国际税收的相关规定,下列表述不正确的是()。

A.发生于缔约国一方而支付给缔约国另一方居民的特许权使用费,可以在该缔约国另一方征税

B.若特许权使用费受益所有人是缔约国另一方居民,则所征税款不应超过特许权使用费总额的10%

C.申请人从事的经营活动不构成实质性经营活动,有利于对申请人“受益所有人”身份的判定

D.缔约对方政府从中国取得的所得为股息时,可直接判定其具有“受益所有人”身份

第11题

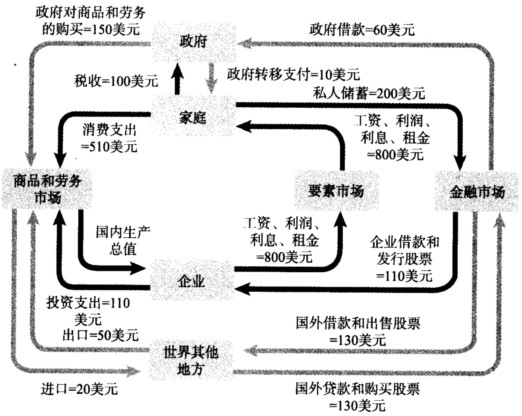

下图是一个更为复杂的关于麦克罗尼西亚经济的循环流向图。 a.麦克罗尼西亚的GDP数值是多少? b

下图是一个更为复杂的关于麦克罗尼西亚经济的循环流向图。

a.麦克罗尼西亚的GDP数值是多少? b.净出口的数值是多少? c.可支配收入是多少? d.从居民部门流出的货币总量——税收、消费支出以及私人储蓄之和——是否等于流人居民部门的货币总量? e.麦克罗尼西亚政府是如何为政府支出筹集资金的?

a.麦克罗尼西亚的GDP数值是多少? b.净出口的数值是多少? c.可支配收入是多少? d.从居民部门流出的货币总量——税收、消费支出以及私人储蓄之和——是否等于流人居民部门的货币总量? e.麦克罗尼西亚政府是如何为政府支出筹集资金的?