题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

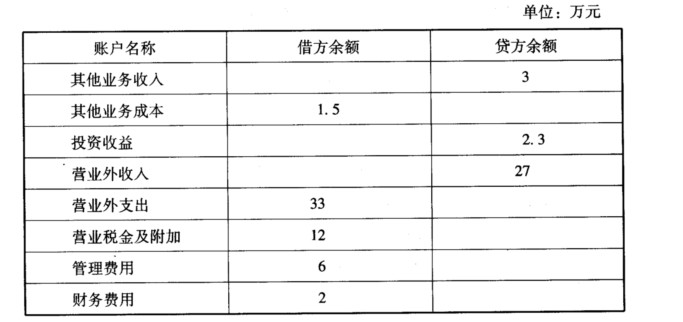

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司2007年10月份发生如下经济业务: (1)向乙公司销…”相关的问题

更多“甲公司2007年10月份发生如下经济业务: (1)向乙公司销…”相关的问题

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。