题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某被评估设备的参照资产1年前的成交价格为90万元,该资产1年间价格上升了10%,已知被评估设备的年生产能力为100吨,参照资产的年生产能力为150吨,则被评估资产的价值最接近于()万元。

A.148.5

B.66

C.59.7

D.53.33

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.148.5

B.66

C.59.7

D.53.33

如果结果不匹配,请 联系老师 获取答案

更多“某被评估设备的参照资产1年前的成交价格为90万元,该资产1年…”相关的问题

更多“某被评估设备的参照资产1年前的成交价格为90万元,该资产1年…”相关的问题

A.17

B.13

C.16

D.20

受让国有土地使用权的,以成交价格为计税依据

受赠房屋的,由征收机关参照房屋买卖的市场价格规定计税依据

购入土地使用权的,以评估价格为计税依据

交换土地使用权的,以交换土地使用权的价格差额为计税依据

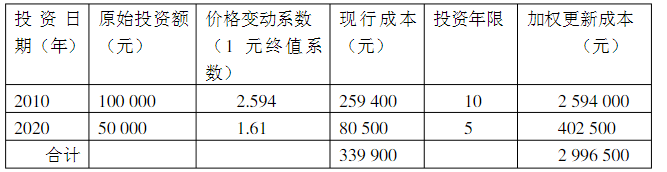

(1)从2010年至2020年每年的设备价格上升率为10%;

(2)该设备的月人工成本比其替代设备超支1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,所得税税率为25%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的50%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。根据上述条件估测设备的重置成本、有形损耗率、功能性贬值额、经济性贬值率及被评估设备的评估值。

A.甲设备被封存后,应暂停折旧

B.应在2020年年末资产负债表中将甲设备以3000万元的金额列报为持有待售资产

C.应在2020年年末对乙设备计提减值准备350万元

D.乙设备在2020年年末资产负债表中应以800万元的金额列报为持有待售资产

A.长期股权投资的入账金额为2100万元

B.应采用权益法核算长期股权投资

C.此项业务应增加其他收入1000万

D.此项业务应增加资产处置费用1000万元

出售价格100万元,该设备账面原值为120万元,已提折旧30万元。该设备租赁期为8年,每年租金20万元,年末支付,租赁期届满时租赁资产转让给A公司,A公司采用平均年限法计提固定资产折旧。租赁合同规定的利率为12%。取得租赁资产时最低租赁付款额的现值为100万元。要求:编制A公司2002年与售后回租相关的会计分录。

A.1736.85万元

B.1795.45万元

C.1818.36万元

D.2100万元

A.52125

B.50457

C.252285

D.234375