题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

库存中已失效或已毁损的商品,由于企业对其拥有所有权并且能够实际控制,因此应该作为本企业的资产。此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“库存中已失效或已毁损的商品,由于企业对其拥有所有权并且能够实…”相关的问题

更多“库存中已失效或已毁损的商品,由于企业对其拥有所有权并且能够实…”相关的问题

A.发出商品时同时结转其销售成本

B.根据增值税专用发票上注明的税额确认应收账款

C.根据增值税专用发票上注明的税额确认应交税费

D.将发出商品的成本记入发出商品科目

发出商品的同时结转其销售成本

根据增值税专用发票上注明的税额确认应收账款

根据增值税专用发票上注明的税额确认应交税费

将发出商品的成本记入“发出商品”科目

(1) 2日购入材料一批,发票账单已到,增值税专用发票上注明价款300 000元,增值税额 51 000元,全部款项以银行存款支付,材料已验收入库。

(2) 5日销售商品一批,售价400 000元,实际成本280 000元,商品已发出并于当天办妥托收手续。

(3) 8日购入免税农产品一批,价款200 000元,货物已验收入库,货款已用银行存款支付。

(4) 10日收回委托加工一批包装物,该批包装物实际成本80 000元,增值税1 700元。包装物已验收入库。

(5) 11日因水灾毁损在产品一批,其实际成本60 000元,经确认损失外购材料的增值税 6 800元。

(6) 15日从小规模纳税人处购入材料一批,含税价格50 000元,材料已验收入库,款项以银行存款支付。

(7) 18日领用原材料9 000元,用于建造职工食堂,其购入时支付的增值税1 530元。

(8) 20日上交上月应交未交增值税3 000元,预交本月增值税20 000元。

(9) 26日将自产的库存商品一批赠送给受灾严重的B企业,该批产品实际成本120 000元,计税价格150 000元。

要求:

(1) 编制上述经济业务的会计分录(“应交税金”科目要求写出明细科目)。

(2) 计算并结转当月应交未交或多交的增值税。

A.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方

B.企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制

C.与交易相关的经济利益能够流入企业

D.收入的金额能够可靠地计量

E.已发生或将发生的销售,其成本能够可靠地核算

A.上期销售已确认收入并可以合理估计退货率的商品发生退货

B.发生火灾,造成存货毁损

C.支付企业管理人员工资

D.投资性房地产发生严重减值

A.发生火灾,造成存货毁损

B.上期销售已确认收入并可以合理估计退货率的商品发生退货

C.支付企业管理人员工资

D.投资性房地产发生严重减值

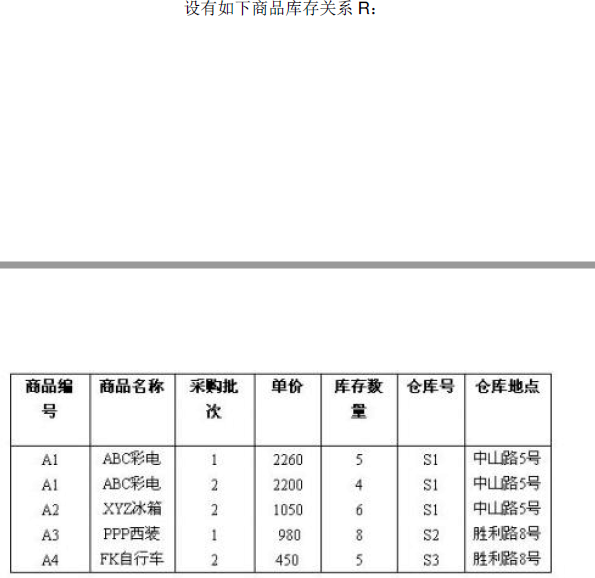

设有如下商品库存关系R:请仅在R中已给出数据的范围内分析其函数依赖关系并解答如下问题:(1)、R最高为第几范式?为什么?(2)、将它分解为满足3NF范式的关系模式。 (3)、分解后比分解前有什么好处?为什么?

(3)、分解后比分解前有什么好处?为什么?

A.26

B.2.5

C. 23.5

D.0