题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

远大公司生产和销售丙产品,已知丙产品单位变动成本14元,单价22元,本月固定成本总额为48000元,预计下个月可销售丙产品9000个,现远大公司打算下个月采取措施降低原材料采购成本,将产品单位变动成本从原来的14元降到13元,其他因素保持不变,则单位变动成本降低后的营业利润为()。

A.33000元

B.24000元

C.25000元

D.30000元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.33000元

B.24000元

C.25000元

D.30000元

如果结果不匹配,请 联系老师 获取答案

更多“远大公司生产和销售丙产品,已知丙产品单位变动成本14元,单价…”相关的问题

更多“远大公司生产和销售丙产品,已知丙产品单位变动成本14元,单价…”相关的问题

A.盈亏平衡点销售量为1000个

B.边际贡献率为40%

C.变动成本率为40%

D.本月营业利润为11000元

宝升公司本期生产甲、乙、丙、丁四种产品。有关资料如下: (1)公司的同定成本为80 000元,目标利润为22 400元; (2)甲、乙、丙三种产品的单价分别为8元、12元和20元; (3)甲、乙、丙、丁四种产品的销售比重分别为10%,20%,20%和50%; (4)甲、乙、丙三种产品的单位贡献毛益分别为4元、6元和8元; (5)丁产品的贡献毛益率为20%。 要求: (1)计算该公司综合贡献毛益率及各产品的保本销售额。 (2)计算为实现目标利润甲、乙、丙三种产品要达到的销售量。

A.存货跌价准备转销800万元,转回500万元

B.存货跌价准备转销500万元,转回800万元

C.存货跌价准备转销800万元,转回500万元,提取150万元

D.存货跌价准备转销500万元,转回800万元,提取150万元

某公司生产和销售甲、乙、丙三种产品。下年度三种产品有关预计资料如下:

| 产品 | 销售单价(元) | 销售量(件) | 单位变动成本(元) |

| 甲 乙 丙 | 20 24 32 | 18000 15000 15000 | 16 18 22.4 |

预计下年度全年的固定成本为183600元。

要求:

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销量2000件,单价105元,单位成本110元其中,单位直接材料费用20元,单位直接人工费用35元,单位变动制造费用45元,单位固定制造费用10元。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是()。

A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元

已知甲、乙、丙三个企业都生产单一产品,试根据下列条件填空:

企业 | 销售量(件) | 单价(元) | 单位变动成本(元) | 边际贡献(元) | 固定成本(元) | 保本量(件) |

甲 | 2000 | (A) | 10 | 30000 | (B) | 1000 |

乙 | (C) | 40 | 22 | 18000 | 72000 | (D) |

丙 | 3000 | 50 | (E) | (F) | 50000 | 2500 |

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。

A.354.5

B.375.5

C.275.5

D.252.5

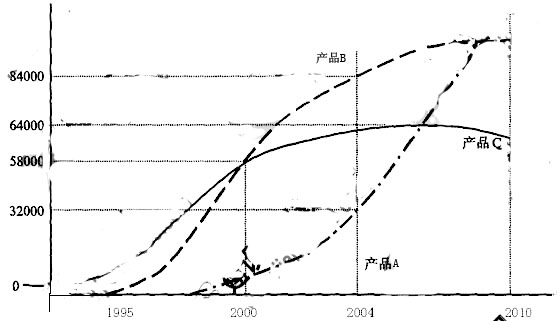

表1 2004年市场销售数据 单位:万元

产品

统计对象 A B C 甲公司销售额 2600 8800 14500 最大竞争对手销售额 4200 2200 11000 相对市场份额 0.62 0.40 1.31 近年全国市场增长率 13% 6% 1%

图1 A.B.C三种产品的发展趋势示意图

问题:

1.A.B.C三类产品目前分别处在产品生命周期的哪个阶段,该产品所处阶段在市场容

量、生产规模和消费者认知方面各自具有什么特点?

2.用波士顿矩阵分析甲公司的A.B.C三类产品分别属于何种业务?

3.甲公司对A.C两类产品应分别采取什么策略?为什么?

4.在波士顿矩阵中标示出甲公司A.C两类产品的发展策略路线方向。

A.23

B.250

C.303

D.323