题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

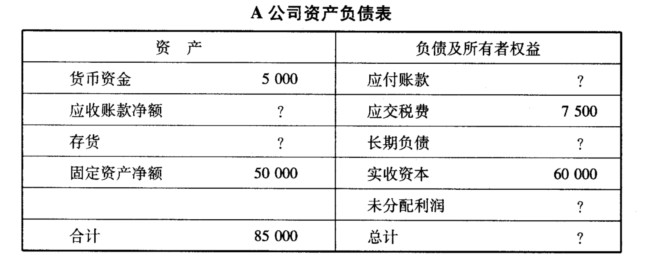

某公司年末资产负债表如下,该公司的年末流动比率2;产权比率为0.7;以销售额和年末存货计算的存货

周转率14次;以销售成本和年末存货计算的存货周转率为10次;本年销售毛利额为40 000元。 要求:利用资产负债表中已有的数据和以上已知资料计算下表中空缺的项目金额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司年末资产负债表如下,该公司的年末流动比率2;产权比率为…”相关的问题

更多“某公司年末资产负债表如下,该公司的年末流动比率2;产权比率为…”相关的问题

某公司××年度简化的资产负债表如下:

其他有关财务指标如下:

(1)长期负债与所有者权益之比为0.5;

(2)营业毛利率为l0%;

(3)存货周转率(销售成本比年末存货)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次;

要求:利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

某公司XXXX年度简化资产负债表如表3-1所示。

| 表3-1资产负债表 XXXX年12月31日 单位:万元 | |||

| 资 产 | 负债和所有者权益 | ||

| 货币资金 | 50 | 应付账款 | 100 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 100 | |

| 固定资产 | 留存收益 | 100 | |

| 资产合计 | 负债和所有者权益合计 |

其他有关财务指标:长期负债与所有者权益之比等于0.5;销售毛利率为10%;存货周转率(存货按年末数计算)为9次;平均收现期(应收账款按年末数计算,1年按360天计算)为18天;总资产周转率(总资产按年末数计算)为2.5次。

要求:利用上述资料,填充该公司资产负债表的空白部分。

(1)2月2日以200万元取得作为交易性金融资产核算的股票投资,年末该股票的公允价值为400万元,确认公允价值变动收益200万元。

(2)年末存货账面余额2200万元,经测试存货的可变现净值为2000万元,计提存货跌价准备200万元。

(3)因售后服务预计负债100万元。

(4)确认国债利息收入30万元。

(5)支付税收滞纳金、罚款20万元。该公司适用的所得税税率为25%。

要求:根据上述资料运用资产负债表债务法进行所得税会计核算。

资产负债表(简表)2006年12月31日 单位:万元

该公司2017年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2017年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2017年公司需增加的营运资金;

(2)预测2017年需要对外筹集的资金量;

(3)计算发行债券的资本成本。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

要求:(1)计算2006年末的流动比率、权益乘数、每股利润和市盈率

(2)计算2006年的销售净利率、总资产周转率

(3)利用杜邦分析法计算股东权益报酬率

(4)计算投资于A公司股票的必要收益率

(5)根据股利折现模型计算A公司2006年末股票的内在价值。(计算中如需使用年平均数,均用年末数替代)

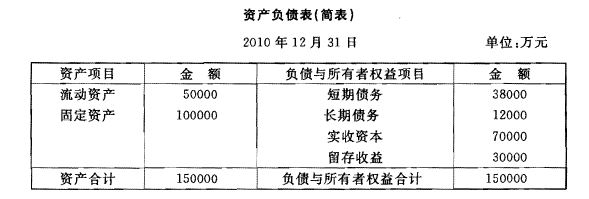

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

A. 10.5次/年

B. 12次/年

C. 13次/年

D. 14次/年

A.1 430

B.1 580

C.1 030

D.1 180

A.46.23

B.25.71

C.85.71

D.106.23

A.150

B.118

C.156

D.122