题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司债券投资的相关资料如下:资料一:2015年1月1日,甲公司以银行存款2030万元购入乙公司当日发行的面值总额为2000万元的4年期公司债券,该债券的票面年利率为4.2%,债券合同约定,未来4年

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“甲公司债券投资的相关资料如下:资料一:2015年1月1日,甲…”相关的问题

更多“甲公司债券投资的相关资料如下:资料一:2015年1月1日,甲…”相关的问题

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2)、(3)的计算结果从企业集团整体利益的角度,分析甲公司是否应接受新投资机会,并说明理由。

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。? (2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。? (3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。? (4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

A.借记应付债券——面值科目16000万元

B.借记应付利息科目720万元

C.贷记银行存款科目16720万元

D.借记应收利息科目16720万元

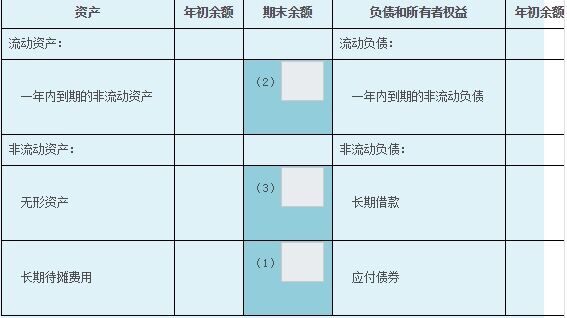

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:

资料一:甲项目投资额为 1200万元,经测算,甲项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。

资料二:乙项目投资额为 2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料三:乙项目所需资金有 A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。

资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的 系数。

(2)计算该公司股票的必要收益率。

(3)计算甲项目的预期收益率。

(4)计算乙项目的内部收益率。

(5)以该公司股票的必要收益率为标准,判断是否应当投资于甲、乙项目。

(6)分别计算乙项目A、B两个筹资方案的资金成本。

(7)根据乙项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行分析。

(8)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本。

(9)根据再筹资后公司的综合资金成本,对乙项目的筹资方案做出决策。

A.借记财务费用科目891.75万元

B.贷记应付债券——利息调整科目171.75万元

C.贷记应付利息科目720万元

D.借记应收利息科目720万元

A.借:长期债权投资——债券投资(面值)5000000长期债权投资——债券投资(应计利息)60000贷:银行存款 5060000

B.借:长期债权投资——债券投资(面值)5000000长期债权投资——债券投资(溢折价)60000贷:银行存款 5060000

C.借:长期债权投资——债券投资(应计利息)400000贷:投资收益 380000长期债权投资——债券投资(溢折价)20000

D.借:应收利息 200000贷:投资收益 190000长期债权投资——债券投资(溢折价)10000

资料:甲企业2002年至2004年发生如下长期股权投资业务。

(1)2002年1月2日,企业以每股2.09元的价格购入乙公司的普通股股票4000000股,持股比例为40%,对乙公司有重大影响,准备长期持有;购买中发生相关税费40000元,全部款项以银行存款支付。

(2)乙公司2002年度实现净利润10000000元,并于2003年3月10日宣告分派现金股利6000000元。

(3)乙公司2003年度发生净亏损30000000元;2004年度实现净利润25000000元。

要求:根据上述资料编制相关会计分录。

甲公司对政府补助采用总额法进行会计核算,其与政府补助的相关资料如下:

资料一,2017年4月1日,根据国家相关政策,甲公司向政府补助有关部门提交了购置A环保设备的补贴申请,2017年5月20日,甲公司收到政府补贴款12万元并存入银行。

资料二,2017年6月20日,甲公司以银行存款60万元购入A环保设备并立即投入使用,预计使用年限为5年,预计净残值为零,按年限平均法计提折旧。

资料三,2018年6月30日,因自然灾害导致A环保设备报废且无残值,相关政府补助无需退回。

本题不考虑增值税等相关税费及其他因素。

(1)编制甲公司2017年5月20日收到政府补贴款的会计分录。

(2)6月20日,购入A环保设备的会计分录。

(3)计算2017年7月该环保设备应计提的折旧金额并编制会计分录。

(4)计算2017年7月政府补贴款分摊计入当期损益的金额并编制会计分录。

(5)编制2018年6月30日A环保设备报废的会计分录。