题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2020年12月31日“固定资产”账户余额为1000万元,“累计折旧”账600万元,“固定资产减值准备”账户余额为100万元,“在建工程”账户余额200万元,为购建固定资产而购人的“工程物资”账户余额为150万元。则该企业2020年12月31日资产负债表中“固定资产”项目的金额为()万元

A.500

B.400

C.300

D.650

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.500

B.400

C.300

D.650

如果结果不匹配,请 联系老师 获取答案

更多“某企业2020年12月31日“固定资产”账户余额为1000万…”相关的问题

更多“某企业2020年12月31日“固定资产”账户余额为1000万…”相关的问题

A.2000

B.1600

C.1300

D.1000

A.3000

B.0

C.3291

D.3300

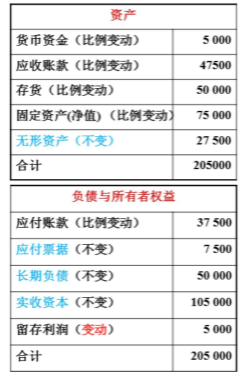

某企业2019年销售收入为250000万元,获税后净利10000万元,发放普通股利5000万元,假定该企业固定资产利用率已经饱和。该企业在计划期2020年销售额增至400000万元,并仍按2019年股利发放率支付股利。又假定计划期间零星支出应增加5000万元,要求预测2020年需要追加资金的数量。2019年12月31日的资产负债表如下。

A.2020年1月1日至2020年12月31日

B.2020年7月6日至2021年7月5日

C.2020年7月6日至2020年12月31日

D.以上三种由纳税人选择

A.5.33

B.8

C.10.67

D.32

A.1000

B.900

C.700

D.600

A.1200

B.90

C.1100

D.2200

A.1100

B.900

C.1400

D.1000

A.120

B.160

C.180

D.182

A.2021年5月10日的人民币汇率中间价

B.2021年12月31日的人民币汇率中间价

C.2021年5月5日的人民币汇率中间价

D.2020年12月31日的人民币汇率中间价

A.长期借款

B.短期借款

C.其他长期负债

D.一年内到期的非流动负债