题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

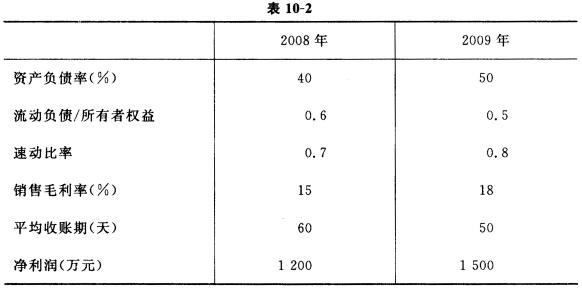

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为()

A.1.22

B.1.48

C.1.35

D.1

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知:甲公司2019年销售收入为40000万元,净利润为50…”相关的问题

更多“已知:甲公司2019年销售收入为40000万元,净利润为50…”相关的问题

要求:

要求: