题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业采用标准成本制度计算产品成本。直接材料单位产品标准成本为135元,其中:用量标准3千克/件,价格标准45

元/千克。本月购入A材料一批32000千克,实际价格每千克40元,共计1280000元。本月投产甲产品8000件。领用A材料30000千克。

要求:

(1)计算购入材料的价格差异,并编制有关会计分录。

(2)计算领用材料的数量差异,并编制有关会计分录。

(3)采用“结转本期损益法”,月末结转材料价格差异和数量差异。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业采用标准成本制度计算产品成本。直接材料单位产品标准成本…”相关的问题

更多“某企业采用标准成本制度计算产品成本。直接材料单位产品标准成本…”相关的问题

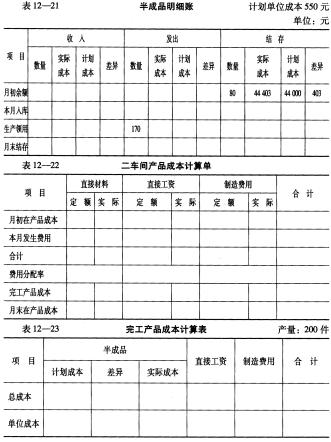

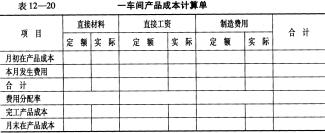

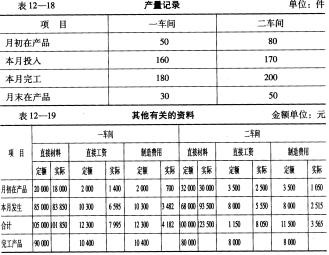

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

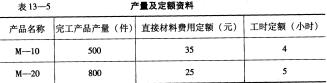

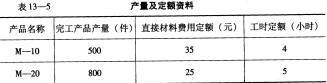

要求:在产品成本明细账(见表13-6)中完成M系列产品的成本计算,并编制结转完工产品成本的会计分录。

要求:在产品成本明细账(见表13-6)中完成M系列产品的成本计算,并编制结转完工产品成本的会计分录。

1.jpg)