题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业的维修费是一项混合成本,在过去的12个月中,修理业务最高耗时30人工小时,发生修理费480元;修理业务最低耗时12人工小时,发生修理费270元,则可分解出修理费用中固定成本约为( )。

A.110元

B.120元

C.130元

D.150元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.110元

B.120元

C.130元

D.150元

如果结果不匹配,请 联系老师 获取答案

更多“某企业的维修费是一项混合成本,在过去的12个月中,修理业务最…”相关的问题

更多“某企业的维修费是一项混合成本,在过去的12个月中,修理业务最…”相关的问题

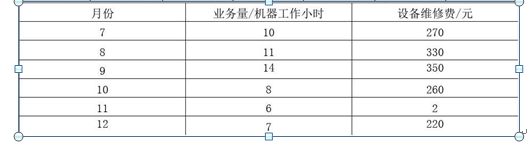

某企业的设备维修费属于混合成本,资料如下表所示。某企业7〜12月份设备维修费用表 要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

某企业的设备维修费属于混合成本,资料如下:

| 月份 | 业务量(机器工作小时) | 设备维修费(元) |

| 1 | 9 | 300 |

| 2 | 8 | 250 |

| 3 | 9 | 290 |

| 4 | 10 | 310 |

| 5 | 12 | 340 |

| 6 | 14 | 400 |

| 7 | 11 | 320 |

| 8 | 11 | 330 |

| 9 | 13 | 350 |

| 10 | 8 | 260 |

| 11 | 6 | 200 |

| 12 | 7 | 220 |

要求:用一元直线回归法对该企业的设备维修费进行分解(手工)

A.回归分析法

B.高低点法

C.账户分析法

D.技术测定法

某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

年度 产量x(万件) 混合成本y(万元) xy x2 1 40 8800 352000 1600 2 42 9100 382200 1764 3 45 9600 432000 2025 4 43 9300 399900 1849 5 46 10800 496800 2116 6 50 10500 525000 2500 n=6 ∑x=266 ∑y=58100 ∑xy=2587900 ∑x2=11854

预计2008年不需要增加固定成本,有关资料见下表:

产品

单价 单位变动成本 单位边际贡献 正常销量(万件) 甲 70 50 20 30 乙 lOO 70 30 40 要求:

(1)用高低点法确定固定成本;

(2)用回归直线法确定固定成本,并说明与高低点法计算结果出现差异的主要原因;

(3)计算2008年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算2008年的盈亏临界点的销售额;

(4)预计2008年的利润;

(5)计算2008年安全边际和安全边际率,判断2008年的安全等级。

(1)从仓库领用生产M、N两种产品共同耗用的原材料3000千克,成本总额为560000元。原材料在开始生产时一次性投入。

(2)本月共发生职工薪酬285000元,其中车间生产人员薪酬270000元,车间管理人员薪酬15000元。

(3)本月车间发生费用60000元,其中计提固定资产折旧45000元,支付车间用房4日常维修费15000元。

(4)N产品采用约当产量法计算完工产品与月末在产品成本。月末N产品完工180件,在产品100件,在产品完工程度按20%计算。

要求:根据上述资料,不考虑其他因素,分析回答如下问题。

根据资料(3),下列各项中,关于该企业固定资产折旧费和维修费相关科目的会计处理表述正确的是()。

A.支付车间用房的日常维修费,借记“管理费用”科目

B.计提车间固定资产的折旧费,借记“生产成本”科目

C.支付车间用房的日常维修费,借记“制造费用”科目

D.计提车间固定资产的折旧费,借记“制造费用”科目

某企业只生产一种产品,该产品产量与某项混合成本的资料如下:

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 |

| 产量(x)(件) | 30 | 26 | 34 | 38 | 46 | 42 |

| 混合成本(y)(元) | 380 | 340 | 320 | 350 | 580 | 526 |

要求:计算

A.阶梯成本是指在一定产量范围内总额保持稳定,超过特定产量则开始随产量按比例增长的成本

B.计件工资属于固定成本

C.固定成本是指在特定的产量范围内不受产量变动的影响,在一定期间内总额保持固定不变的成本

D.变动成本是指成本总额永远随业务量成正比例变化

E.机器设备维修费属于混合成本

(1)从仓库领用生产M、N两种产品共同耗用的原材料3000千克,成本总额为560000元。原材料在开始生产时一次性投入。

(2)本月共发生职工薪酬285000元,其中车间生产人员薪酬270000元,车间管理人员薪酬15000元。

(3)本月车间发生费用60000元,其中计提固定资产折旧45000元,支付车间用房4日常维修费15000元。

(4)N产品采用约当产量法计算完工产品与月末在产品成本。月末N产品完工180件,在产品100件,在产品完工程度按20%计算。

要求:根据上述资料,不考虑其他因素,分析回答如下问题。

根据期初资料和资料(1),下列各项中关于该企业本月分配直接材料成本的计算结果正确的是()。

A.N产品应分担的直接材料成本为224000元

B.M产品应分担的直接材料成本为360000元

C.N产品应分担的直接材料成本为200000元

D.M产品应分担的直接材料成本为336000元

某工业企业为增值税一般纳税人,3月份发生以下购销业务:

(1)购进各种原材料并验收入库,取得的增值税专用发票上注明的税款为3.072万元,支付运费0。4万元,并取得运输发票;

(2)购进一项专利技术,支付价款5万元;

(3)用自产的元器件组成10台音响用于本企业集体福利,该批元器件成本为1万元,国家规定的成本利润率为5%;

(4)销售产品取得收入91.95万元,(不含税)

计算该企业3月份应纳的增值税。

要求:(1)计算并编制20X7年第三季度计提预计负债的会计分录。

(2)假定ABC有限责任公司20×7年度第三季度实际发生的维修费为1700000元,“预计负债——产品质量保证”科目20×7年第二季度余额为60000元。请编写维修费用发生的会计分录并计算“预计负债”科目20X7年第三季度末余额。

A.现值是取得某项资产在当前需要支付的现金或现金等价物

B.历史成本反映的是资产过去的价值

C.重置成本是取得相同或相似资产的现行成本

D.公允价值是指市场参与者在计量日发生的有序交易中出售一项资产所能收到或者转移一项负债所需支付的价格