题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某企业2019年12月31日流动资产为3000万元,流动负债为1500万元、速动资产为2000万元,其中货币资金为400万元。则下列说法正确的有()

A.流动比率为2

B.速动比率为1.33

C.现金比率为0.27

D.速动比率为1.07

E.营运资金为1500万元

答案

答案

ABCE

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.流动比率为2

B.速动比率为1.33

C.现金比率为0.27

D.速动比率为1.07

E.营运资金为1500万元

答案

ABCE

如果结果不匹配,请 联系老师 获取答案

更多“某企业2019年12月31日流动资产为3000万元,流动负债…”相关的问题

更多“某企业2019年12月31日流动资产为3000万元,流动负债…”相关的问题

A.3%

B.5%

C.8%

D.11%

(1)2018年1月1日,根据业务资料,编制取得债权投资的会计分录。

(2)2018年12月31日,计算应计利息、投资收益及利息调整金额。

(3)2018年12月31日,根据业务资料,编制计息的会计分录。

(4)2019年12月31日,计算应计利息、投资收益及利息调整金额。

(5)2019年12月31日,根据业务资料,编制计息的会计分录。

(6)2020年12月31日,计算应计利息、投资收益及利息调整金额。

(7)2020年12月31日,根据业务资料,编制计息的会计分录。

(8)2020年12月31日,根据业务资料,编制到期收回本息的会计分录。

A.1 350

B.1 000

C.900

D.1 200

A.163

B.155

C.90

D.147

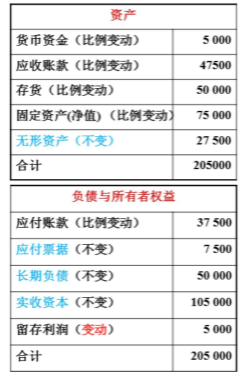

某企业2019年销售收入为250000万元,获税后净利10000万元,发放普通股利5000万元,假定该企业固定资产利用率已经饱和。该企业在计划期2020年销售额增至400000万元,并仍按2019年股利发放率支付股利。又假定计划期间零星支出应增加5000万元,要求预测2020年需要追加资金的数量。2019年12月31日的资产负债表如下。

A.一年内到期的非流动负债

B.其他非流动资产

C.短期借款

D.长期借款

A.265

B.220

C.250

D.280

A.7980

B.8000

C.8020

D.7940

A.12

B.5.8

C.11.6

D.22.17

A.3 000

B.6 000

C.2 400

D.2 000

A.13

B.18

C.3

D.8