题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在计划成本法下,企业已支付货款,但尚在运输中或尚未验收入库的材料,应通过“在途物资”这个科目来

核算。()

A.正确

B.错误

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.正确

B.错误

如果结果不匹配,请 联系老师 获取答案

更多“在计划成本法下,企业已支付货款,但尚在运输中或尚未验收入库的…”相关的问题

更多“在计划成本法下,企业已支付货款,但尚在运输中或尚未验收入库的…”相关的问题

(1)4日,上月甲企业发来的在途A材料已到达并验收入库,该批材料实际成本为75400元,计划成本为7700元

(2)10日,向乙企业采购A材料,价款10000元,增值税税额14300元,运杂费1600元(其中准予扣除的进项税额为70元),货款125900元已用银行存款支付材料已验收入库,计划成本为110000元

(3)12日,向甲企业购入A材料,价款150000元,增值税税额19500元,该企业已代垫运杂费2000元(其中准予扣除的进项税额为91元)。企业签发并承兑一张票面价值为171500元、1个月到期的商业汇票结算材料款项。该批材料已验收入库,计划成本为160000

(4)15日,向丙企业采购B材料4000千克,价款150000元,增值税税额19500元,丙企业已代垫运杂费2400元(其中准予扣除的进项税额为98元)。货款共171900元已用银行存款支付,材料尚未收到(5)25日,向丙企业购买的B材料已运达,实际验收入库3930千克,短缺的70千克属定额内合理损耗。B材料计划单位成本为38元/千克

(6))26日,按照合同规定,向丁企业预付购科款50000元,已开出转账支票支付

(7)28日、向丙企业购买B材料,价款100000元,增值税税额13000元。丙企业已代垫运杂费1800元(其中准子扣除的进项税额为70元)。货款共114800元已用银行汇票存款支付,材料尚未收到。

(8)31日,向乙企业采购A材料,发票账单等已收到,材料价款为60000元,增值税税额为7800元,运杂费为900元(其中准予抵扣的进项税额为42元)。材料已验收入库,计划成本为60000元,货款尚未支付

(9)31日,根据发料凭证汇总表,本月领用材料的计划成本为538000元,其中,生产领用396000元,车间管理部门领用45000元.厂部管理部门领用67000元,在建工程领用30000元

要求:请根据资料计算7月份的材料成本差异事及成本差异,编制相应的会计分录。

A.512000

B.650 000

C.500 000

D.362 000

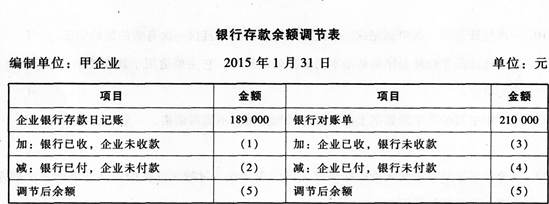

1.企业购买材料开出一张转账支票,金额为8200元,企业已记账,但因持票人尚未到银行办理手续,银行尚未人账。

2.向银行借款20000元,银行已转入本企业存款账户,但企业尚未记账。

3.企业收到租金5000元,已送存银行,但银行尚未入账。

4.银行代企业支付本月水电费2200元,企业尚未接到付款通知。

要求:根据上述资料,完成以下“银行存款余额调节表”的编制。

材料500000元,先预付货款的一半,收到材料验收合格后支付另一半。按照合同,先以银行存款预付250000元。(2)收到材料,验收合格。按照合同,以银行存款支付另一半货款250000元。(3)上述材料验收入库,按实际采购成本转账。(4)仓库发出材料用于产品消耗和一般耗用。制造产品耗用A材料100000元,车间一般耗用B材料5000元,行政管理部门耗用C材料10000元。(5)部分产品完工入库,实际生产成本180000元。(6)企业销售产品一批,货款680000元,存入银行。(7)开出现金支票从银行提取现金80000元,以备发放工资。(8)以现金支付职工工资80000元。(9)以银行存款支付行政部门办公费2000。(10)以银行存款5000元支付广告费。(11)以银行存款3000元支付下半年的报刊杂志订阅费。(12)结算本月应付职工工资,其中:生产工人工资72000元,车间管理人员工资3000元,厂部管理人员工资7000元。(13)提取车间固定资产折旧费4000元,厂部固定资产折旧费2000元。(14)结转已经销售产品的生产成本300000元。

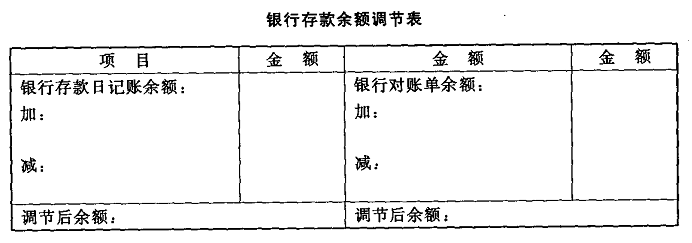

(1)将转账支票600元送存银行,企业已记存款增加,银行尚未记账;

(2)企业开出转账支票450元,企业已记存款减少,银行尚未记账;

(3)企业委托银行支付本月水费150元,银行已记存款减少,企业尚未记账;

(4)企业委托银行托收的货款13 300元,银行已收妥,企业尚未入账。

要求:根据上列资料编制“银行存款余额调节表”。

A.85630

B.96540

C.86800

D.87200

A.94300

B.85750

C.86800

D.85000

A.用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益

B.用于补偿企业以后期间的相关成本费用或损失的,直接计入当期损益

C.用于补偿企业已发生的相关成本费用或损失的,确认为递延收益

D.用于补偿企业已发生的相关成本费用或损失的,冲减相关成本