题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司相关财务数据如下表所示:单位:万元销售收入25000销售成本20000应收账款平均余额2500存货—

—期初余额2000存货——期末余额2300应付账款平均余额1700要求:(一年按365天计算,存货采取赊购方式)

(1)计算A公司的存货周转天数;

(2)计算A公司的应收账款周转天数;应收账款周转天数=2500*360/25000=36天

(3)计算A公司的营业周期;

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A公司相关财务数据如下表所示:单位:万元销售收入25000销…”相关的问题

更多“A公司相关财务数据如下表所示:单位:万元销售收入25000销…”相关的问题

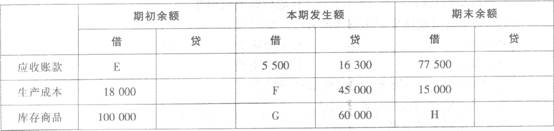

要求:根据上表资料,回答{TSE}问题。 字母E和F的金额分别为()元。

要求:根据上表资料,回答{TSE}问题。 字母E和F的金额分别为()元。

.jpg)