题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2009年末损益及分配资料如下:主营业务收入700万元,产品营业成本510万元,产品销售费用24万元,营业税金及附加26万元,其他业务利润5万元,管理费用40万元,财务费用10万元,补贴收入3万元,营业外净收入12万元。根据上述资料请回答:企业损益及分配指标之间的平衡关系是()。

A.收入=费用-利润

B.收入-费用=亏损

C.收入-费用=利润(或亏损)

D.收入=费用+利润总额

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.收入=费用-利润

B.收入-费用=亏损

C.收入-费用=利润(或亏损)

D.收入=费用+利润总额

如果结果不匹配,请 联系老师 获取答案

更多“某企业2009年末损益及分配资料如下:主营业务收入700万元…”相关的问题

更多“某企业2009年末损益及分配资料如下:主营业务收入700万元…”相关的问题

目的:掌握利润及利润分配事项的会计处理。

资料:某企业年末发生了下列有关事项或交易:

(1)12月31日结转有关收入、费用等账户。有关损益类账户余额如下:

主营业务收入 4000000元 主营业务成本 1800000元

营业税金及附加 100000元 其他业务收入 80000元

其他业务成本 60000元 投资收益 300000元

管理费用 200000元 财务费用 100000元

销售费用 300000元 营业外收入 140000元

营业外支出 100000元

(2)12月31日计算本月应缴所得税费用,所得税税率为25%。假设会计利润等于应税收益。

(3)12月31日结转所得税费用。

(4)12月31日,该企业决定按净利润的10%提取盈余公积金,按净利润的60%分配给投资者。

(5)12月31日一次性结转全年实现的净利润(公司1~11月份累计实现的净利润为5000000元)。

要求:

对上述经济交易与事项进行确认与计量,并编制会计分录。

某企业为增值税一般纳税人。该企业2008年度发生的经济业务如下:

(1)用银行存款支付购入原材料货款30000元,以及购入材料支付的增值税5100元,材料已验收入库。

(2)2008年度,企业借入的分次还本付息的长期借款发生利息费用15000元。按《企业会计准则》中借款费用资本化的规定,计算出工程应负担的,应资本化的长期借款利息费用为6000元,其他利息费用9000元,利息尚未支付。

(3)企业将账面价值为30000元的长期股权投资售出,获得价款60000元,已存入银行。

(4)购入不需安装的设备一台,设备价款及增值税共计90000元,全部款项均已用银行存款支付,设备已经交付使用。

(5)本年计提固定资产折旧45000元,其中:厂房及生产设备折旧30000元,办公用房及设备折旧15000元。

(6)从银行提取现金,并用现金实际发放职工工资60000元,并将其分配计入相关费用项目。其中,生产人员工资30000元,管理人员工资15000元,在建工程应负担的人员工资15000元。

(7)本年产品生产耗用原材料120000元。计算产品生产成本并将其结转库存商品科目。假设2008年度生产成本科目五年初、年末余额。

(8)销售产品一批,销售价款300000元,应收取的增值税为51000元。已收款项175500元(其中货款150000元,增值税25500元)并已存入银行,余款尚未收取。该企业应结转的主营业务成本180000元。假设本年库存商品无期初及期末余额。

(9)将各损益科目结转入本年利润。

(10)假设本年该企业不交所得税,不提取盈余公积,没有进行利润分配。本年利润余额全部转入“利润分配-未分配利润”科目。

要求:根据资料(1)—(10)编制相关会计分录(“应交税费”科目要求写出明细科目及专栏名称)。

A.时点性原则

B.实际数量原则

C.以验收合格、办理入库手续为准

D.能源生产企业按所有权原则统计

(1)购入甲材料-批,买价为40000元,增值税额为6800元;购入乙材料--批,买价为20000元,增值税额为3400元:购入甲、乙两种材料共发生运杂费1800元,按材料的买价比例分配;材料的货款和运杂费共计72000元均以银行存款支付,材料已验收入库。

(2)对企业行政管理部i1使用的固定资产计提折旧1200元。

(3)销售产品-批,售价为60000元,增值税税率为17%,货款尚未收到:该批产品的生产成本为44000元,销售产品应交纳的城市维护建设税及教育费附加为1000元。根据以下要求选择正确的答案。

根据上述资料,计算该公司本年的主营业务利润率为()。

A.(70200-44000-10200-1000)/70200X100%=21.4%

B.(7020-44000-10200)/70200x100%=22.8%

C.0000-400/60000x100%-26.7%

D.(000400-10000000100%-25.0%

资料 某外商投资企业20×3年1月1日向中国银行借入3年期长期借款250000美元,用于进口一套不需安装的设备。该借款年利率8%,复利计息,到期一次还本付息,有关外汇汇率变动情况如下:

20×3年1月1日,1美元=7.04元人民币;

20×3年年末,1美元=7.10元人民币;

20×4年年末,1美元=7.08元人民币;

20×5年年末,1美元=7.00元人民币。

该公司外币长期借款业务在各年年末计提利息并调整外币账户余额,确认汇兑损益。

要求根据以上资料,编制该项外币长期借款取得、计息以及到期归还的会计分录。

A.1.875

B.1.075

C.1.72

D.0

某企业2008年年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料—:该企业资产负债表中的负债项目如下表所示:

.jpg)

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保 2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额;

(2)流动资产和流动比率;

(3)资产负债率;

(4)或有负债金额和或有负债比率;

(5)带息负债金额和带息负债比率。

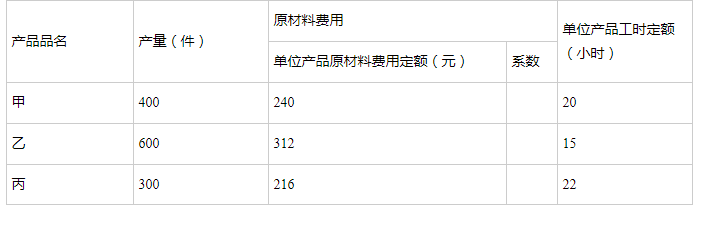

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙有三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下: 要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。