题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某生产设备可用于生产甲产品或乙产品,甲、乙产品的预计销售量分别为1 000件和500件,预计单价分别

为10元和25元,单位变动成本分别为8元和20元。 要求:计算分析企业该生产何种产品。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某生产设备可用于生产甲产品或乙产品,甲、乙产品的预计销售量分…”相关的问题

更多“某生产设备可用于生产甲产品或乙产品,甲、乙产品的预计销售量分…”相关的问题

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

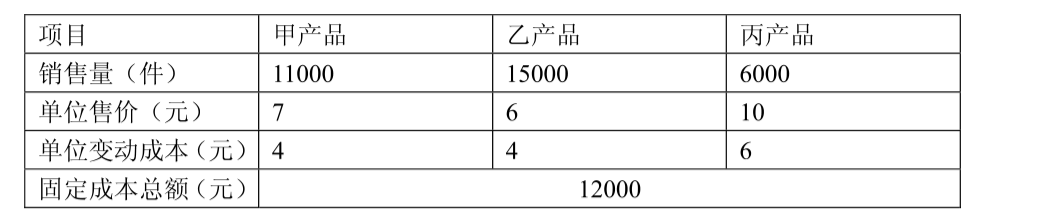

某公司现有生产设备可用于甲、乙、丙三种产品的生产,相关资料下表所示:

要求:请分别利用贡献毛益分析法和差量分析法帮助企业进行产品品种选择决策。

A.720

B.715

C.740

D.295

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

(1)向银行借入偿还期为4个月的借款200000元,已存入开户银行。

(2)收到投资者投入的设备一台,价值30000元。

(3)从华为工厂购入甲材料30吨,每吨1000元;购入乙材料20吨,每吨2500元,增值税税率为13%。材料尚在运输途中,货款未付。

(4)购入生产设备一台,买价60000元,增值税销项税额为7800,均已用银行存款支付,设备购回即投入使用。

(5)车间领用材料5000元,用于A产品生产的为2500元,用于B产品生产的为2000元,用于车间一般消耗的为500元。

(6)企业销售A产品价款150000元,增值税销项税额19500,收到对方开出的转账支票一张。

(7)计提本月固定资产折旧费50000元,其中:车间32000元,行政管理部门18000元。

(8)销售的上述A产品属于应征消费税的产品,按5%的税率计算A产品的消费税,共计7500元。

要求:请根据上述业务编制会计分录。

A.乙用于制造X产品的设备是以合理价格从他人手中购买的

B.乙在甲申请专利之前自行完成了研发并开始制造X产品

C.乙就其所制造的产品拥有自己的专利权

D.乙有证据表明其生产的X产品属于现有技术

(1)从2008年1月1日起,所得税采用债务法核算。甲公司历年的所得税税率均为33%。2007年12月31日止(不包括下列各项因素),发生的应纳税暂时性差异的累计金额为4000万元,发生的可抵扣暂时性差异的累计金额为2500万元(假定无转回的暂时性差异)。计提的各项资产减值准备作为暂时性差异处理,当期发生的可抵扣暂时性预计能够在三年内转回。

(2)从2008年1月1日起,生产设备的预计使用年限由12年改为8年;同时,将生产设备的折旧方法由平均年限法改为双倍余额递减法。根据税法规定,生产设备采用平均年限法计提折旧,折旧年限为12年,预计净残值为零。本年度上述生产设备生产的A产品对外销售80%;A产品年初无在产品和产成品存货、年末无在产品存货(假定上述生产设备只用于生产A产品)。甲公司期末存货采用成本与可变现净值孰低法计价。年末库存A产品未发生减值。

上述生产设备已使用3年,并已计提了3年的折旧,尚可使用5年,其账面原价为4800万元,累计折旧为1200万元(未计提减值准备),预计净残值为零。

(3)从2008年起,甲公司试生产某种新产品(B产品),对生产B产品所需乙材料的成本采用先进先出法计价。

乙材料2008年年初账面余额为零。2008年一、二、三季度各购入乙材料200公斤、300公斤、500公斤,每公斤成本分别为1000元、1200元、1250元。

2008年度为生产B产品共领用乙材料600公斤,发生人工及制造费用21.5万元,B产品于年底全部完工。但因同类产品已先占领市场,且技术性能更优,甲公司生产的B产品全部未能出售。甲公司于2008年底预计B产品的全部销售价格为56万元(不含增值税),预计销售所发生的税费为6万元。剩余乙材料的可变现净值为52万元。

(4)甲公司2008年度实现利润总额为8000万元。2008年度实际发生的业务招待费80万元,按税法规定允许抵扣的金额为70万元;国债利息收入为2万元;其他按税法规定不允许抵扣的金额为20万元(非暂时性差异)。除本题所列事项外,无其他纳税调整事项。

要求:(1)计算甲公司2008年度应计提的生产设备的折旧额。

(2)计算甲公司2008年库存B产品和库存乙材料的年末账面价值。

(3)分别计算2008年度上述暂时性差异所产生的所得税影响金额。

(4)计算2008年度的所得税费用和应交的所得税,并编制有关会计分录。

(5)计算甲公司2008年12月31日递延所得税资产和递延所得税负债的账面余额。