如果结果不匹配,请

如果结果不匹配,请

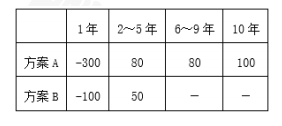

更多“某建设项目有A、B两个方案,其净现金流量情况如表所示,ic=…”相关的问题

更多“某建设项目有A、B两个方案,其净现金流量情况如表所示,ic=…”相关的问题

第2题

下列关于共同年限法的说法中,正确的有()。

A.共同年限法的原理是:假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限,然后比较净现值

B.共同年限法也称为重置价值链法

C.共同年限法预计现金流量比较容易

D.没有考虑通货膨胀的影响

第3题

下列关于效益比选方法的说法正确的是()。

A.效益比选方法包括净现值比较法、净年值比较法、差额投资财务内部收益率法

B.比较备选方案的财务净现值或经济净现值,以净现值大的方案为优

C.比较备选方案的净年值,以净年值大的方案为优

D.差额投资财务内部收益率大于或等于设定的基准收益率时,以投资小的方案为优

E.可采用经济净现金流量替代差额投资财务内部收益率法公式中的财务净现金流量,进行方案比选

第4题

对某水利水电建设项目进行国民经济评价,算得其经济内部收益率为12.5%,则()。

A.按12%社会折现率计算项目的效益费用比可能小于1.0

B.按12%社会折现率计算该项目的经济净效益应大于零

C.按12%社会折现率计算,可能该项目的经济净效益小于零,但效益费用比大于1.0

D.按12%社会折现率计算,可能该项目的经济净效益大于零,但效益费用比小于1.0

第5题

项目比选时使用的财务投资内部收益率,是指两个项目各年净现金流量累计之和等于()的贴现率。A.2B.1

项目比选时使用的财务投资内部收益率,是指两个项目各年净现金流量累计之和等于()的贴现率。

A.2

B.1.5

C.1

D.0

第6题

在计算投资回收期时,其小数部分可用()计算。A.当年净现金流量除以上年累计净现金流量的绝对值B.上

在计算投资回收期时,其小数部分可用()计算。

A.当年净现金流量除以上年累计净现金流量的绝对值

B.上年累计净现金流量的绝对值除以当年净现金流量

C.当年现金流入量除以上年净现金流量的绝对值

D.当年净现金流出量除以上年累计净现金流量的绝对值

第7题

某投资方案的年营业收入为100000元,年付现成本为50000元,年折旧额10000元,所得税率为33%,该方案的每年营业现金流量为()。

A.26800元

B.36800元

C.16800元

D.43200元

第11题

下列项目构成企业某项资产所产生的预计未来现金流量的有()。

A.资产持续使用过程中预计产生的现金流入

B.为实现资产持续使用过程中产生的现金流人所必需的预计现金流出

C.资产使用寿命结束时,处置资产所收到或者支付的净现金流量

D.所得税费用

E.筹资费用