如果结果不匹配,请

如果结果不匹配,请

更多“从资本结构的理论分析中可知,公司加权平均资本成本最低时的资本…”相关的问题

更多“从资本结构的理论分析中可知,公司加权平均资本成本最低时的资本…”相关的问题

甲公司的加权平均资本成本(wACC)为()。

A.0.105

B.0.0135

C.0.1185

D.0.0915

A.在数据假设相同的情况下,三种现金流量折现模型的评估结果是相同的

B.企业价值评估中通常将预测的时间分为详细预测期和后续期两个阶段

C.公司现金流量=股利现金流量+债务现金流量

D.股权现金流量只能股权资本成本来折现,公司现金流量只能用加权平均资本成本来折现

A.股权自由现金流量是归属于股东的现金流量,是指公司经营活动产生的现金流量在扣除业务发展的投资需求后能够分配给资本提供者的现金流量

B.公司自由现金流量是归属于公司股东和债权人的现金流量,它等于企业的税后净营业利润

C.就公司自由现金流量来说,一般是采用加权平均资本成本作为所选择的贴现率

D.相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流

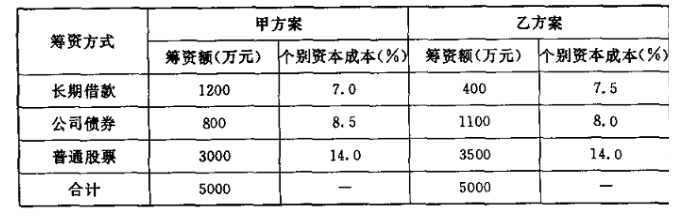

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

A.已知各组计划完成百分数和各组计划产值,求平均计划完成百分数

B.已知各组计划完成百分数和各组实际产值,求平均计划完成百分数

C.已知公司下属各企业劳动生产率和企业产值,求平均劳动生产率

D.已知商场各商品个体销售量指数和各商品基期销售额,求该商场的销售量指数

A.企业可以选择按实际成本法或者计划成本法计算发出存货成本

B.企业采用实际成本法核算时,可以在个别计价法、先进先出法、月末一次加权平均法、移动加权平均法中进行选择

C.月末一次加权平均法计算简单,但平时无法从账上提供存货发出和结存的单价和金额

D.移动加权平均法计算的平均单位成本及发出和结存的存货成本比较客观,但工作量大

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计算后的平均资本成本。