题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

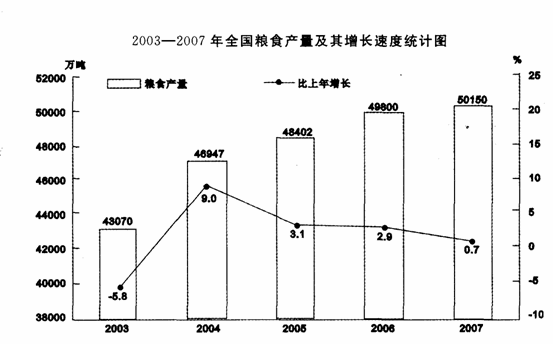

2007年全年我国万元国内生产总值用水量约是万元工业增加值用水量的()。 A. 1.5倍B. 1.6倍C. 1.7

2007年全年我国万元国内生产总值用水量约是万元工业增加值用水量的()。

A. 1.5倍

B. 1.6倍

C. 1.7倍

D. 1.8倍

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

2007年全年我国万元国内生产总值用水量约是万元工业增加值用水量的()。

A. 1.5倍

B. 1.6倍

C. 1.7倍

D. 1.8倍

如果结果不匹配,请 联系老师 获取答案

更多“2007年全年我国万元国内生产总值用水量约是万元工业增加值用…”相关的问题

更多“2007年全年我国万元国内生产总值用水量约是万元工业增加值用…”相关的问题

A.330万元

B.400万元

C.430万元

D.380万元

A.2007年1月1日

B.2007年4月1日

C.2006年12月1日

D.2006年1月1日

全年棉花产量760万吨,比上年增产1.3%。油料产量2461万吨,减产4.2%;糖料产量11110万吨,增产11.4%。烤烟产量239万吨,减产3.9%。茶叶产量114万吨,增产10.9%。 全年肉类总产量6800万吨,比上年减少3.5%。其中,猪肉减少9.2%;牛、羊肉分别增长 6.1%和5.8%。全年水产品产量4737万吨,增长3.3%。全年木材产量6974万立方米,增长5.5%。 {TS}2002年我国的粮食产量约为()。 A.45722万吨 B.44965万吨 C.44761吨 D.40709万吨

全年棉花产量760万吨,比上年增产1.3%。油料产量2461万吨,减产4.2%;糖料产量11110万吨,增产11.4%。烤烟产量239万吨,减产3.9%。茶叶产量114万吨,增产10.9%。 全年肉类总产量6800万吨,比上年减少3.5%。其中,猪肉减少9.2%;牛、羊肉分别增长 6.1%和5.8%。全年水产品产量4737万吨,增长3.3%。全年木材产量6974万立方米,增长5.5%。 {TS}2002年我国的粮食产量约为()。 A.45722万吨 B.44965万吨 C.44761吨 D.40709万吨

A.420

B.0.72

C.0.54

D.0.24

(1)A银行长期贷款2 000万元,期限为2006年12月1日至2009年12月1日,年利率为6%,按年支付利息;

(2)发行公司债券1亿元,发行日为2006年1月1日,期限为5年,年利率为8%,按年支付利息。企业将闲置的专门借款资金用于固定收益的短期债券投资,假定短期投资月收益率为O.5%,假定全年按照360天计算。

(3)该项办公楼预计使用年限为70年,预计净残值为5.93万元,采用双倍余额递减法计提折旧,甲公司将该项办公楼用于对外出租,2008年6月30日一次性收取2年的租金800万元。 采用成本模式对投资性房地产进行后续计最。

要求:

(1)计算2007年度和2008年度应予以资本化的借款费用金额并做出相关账务处理

(2)计算该办公楼的实际成本

(3)编制甲公司对外出租办公楼收取租金以及计提折旧相关的账务处理。(答案以万元为单位)

1.销售应税产品调和油取得不含税收入10000万元;销售免税产品(花生油)取得不含税收入3500万元;

2.应税产品销售成本4000万元;免税产品成本为1000万元;

3.应税产品销售税金及附加200万元;免税产品税金及附加50万元;

4.销售费用2000万元(其中符合条件的广告及宣传费支出1600万元,赞助支出100万元);

5.财务费用200万元;

6.管理费用1200万元(其中业务招待费100万元;应税和免税新产品研发费用30万元;职工教育费实际支出25万元;拨缴工会经费30万元);

7.“投资收益”60万元(投资于非上市公司的股权投资按权益法确认的投资收益50万元,国债持有期间的利息收入10万元);

8.营业外支出800万元(其中公益性捐赠支出100万元,非公益性捐赠50万元,合同违约金支出20万元);

9.资产减值损失200万元(本年度计提存货跌价准备);

10.全年提取雇员工资1000万元(不含管理人员),当年实际发放800万元;福利费支出(不含管理人员)150万元;

11.2008购买节能节水设备100万元,符合从当期应纳税额中抵免。

期间费用无法分清的按照项目收入在应税项目和免税项目之间进行分配。假设除上述资料所给内容外,无其他纳税调整事项。企业所得税税率为25%。

要求:计算应纳所得税额(小数点后面保留两位)