题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某股票的当前价格为50美元,在6个月后股票价格将变为60美元或42美元,无风险利率为每年12%(连续复利),计算执行价格为48美元,期限为6个月的欧式看涨期权价格为()元。

A.6.69

B.6.86

C.6.91

D.6.96

E.6.99

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.6.69

B.6.86

C.6.91

D.6.96

E.6.99

如果结果不匹配,请 联系老师 获取答案

更多“某股票的当前价格为50美元,在6个月后股票价格将变为60美元…”相关的问题

更多“某股票的当前价格为50美元,在6个月后股票价格将变为60美元…”相关的问题

A.13.57

B.4.92

C.12

D.6.43

A.10.00%

B.8.78%

C.17.60%

D.19.71%

一公司认为6个月后的3个月中市场利率上升的可能性很大,准备利用远期合约进行投机。假设合约的名义本金为5000000美元,现在,银行对该公司的标价如下:远期利率协议(6×9),银行A(6.15-6.21),公以6.21的价格购买了银行A的远期利率协议。如果利率上升为7%公司将在远期利率协议中()。

A.获得现金98111.20美元

B.支付现金98111.20美元

C.获得现金15102.18美元

D.支出现金15102.18美元

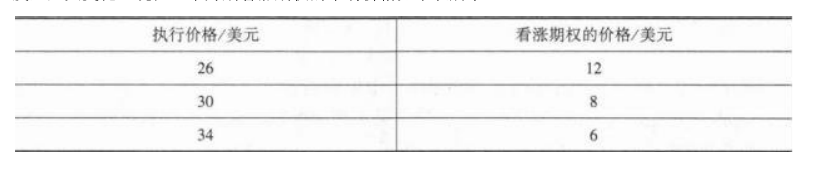

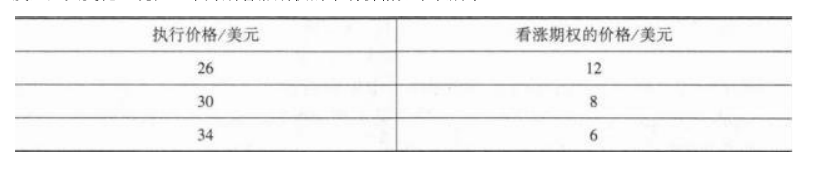

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。3个月后投资者获得了最大利润,当时股票价格为()美元。

A.25

B.29

C.30

D.34

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。

如果3个月后股票价格为27美元,投资者收益为()美元。

A.-1

B.0

C.1

D.2

A.10.11元

B.10.09元.

C.10.08元.

D.10.10元

A.0.1231

B.0.2462

C.0.2613

D.0.1931